Акция облигация ценная бумага вексель сберегательный сертификат. Рынок ценных бумаг. Акции, облигации, векселя

Читайте также

Ценная бумага в современной системе экономики представляет собой особый финансовый инструмент , который позволяет развиваться большим организациям путём получения дополнительных инвестиций.

Поскольку этот вид операций с документами достаточно сложный процесс, существуют , которые помогают классифицировать их по определённым признакам.

Рынок ценных бумаг наполняют различные документы, которые функционируют в экономике. Различают всего два вида бумаг, впоследствии разделяющихся на подвиды.

Основная классификация бумаг

Основные – это документы, которые дают своему владельцу собственнические права на какие-либо активы. К активам обычно относятся товары, имущество, деньги или ресурсы.

Подразделяются они на первичные и вторичные бумаги . Первичные выражают права на имущество, товары или другие активы в документальной форме. Вторичные документы – это и есть ценные бумаги, которые функционируют на рынке.

Виды основных активов

Основные ценные бумаги включают в себя следующую группу:

- Акции

– это документ, который выпускается акционерными обществами и закрепляет за своими держателями определённые привилегии. Как правило, к таким привилегиям относятся различные права на участие в деятельности компании, а также дают право на долевое участие владельца бумаги в капитале АО. Эмиссия ценных бумаг

такого порядка является попыткой привлечь дополнительные средства на развитие новых проектов.

- Облигации

– это документы, подразумевающие получение фиксированной суммы средств через определённый промежуток времени. Для владельцев облигаций такие выплаты являются хорошим дополнительным заработком.

- Векселя

– это бумаги, которые подразумевают долгосрочные обязательства, имеющие установленную письменную форму. Векселя обязывают указанное в нём лицо выплатить долг после истечения установленного периода. Сумма выплаты также вписывается в документ.

- Банковский сертификат

является подтверждением того, что на его счёт поступила определённая денежная сумма и теперь она функционирует в пользу банковского учреждения. За пользование вкладом банк на основании контракта обязуется выплачивать клиенту проценты. Альтернативой сертификату может выступать сберегательная книжка, которая выдаётся банком.

- Коносамент

– это документ международного класса, заключается для морских перевозок. В нём оговариваются различные детали погрузки и разгрузки, а также вопросы, касающиеся получения оплаты и прав на перевозки.

- Чек

является документально оформленным приказом на выплату банком фиксированной суммы его держателю. В качестве чекодателя может выступать юридическая организация или гражданин, которые располагают собственными средствами, размещёнными на банковских счетах.

- Варрант

– это бумага, которая подтверждает право своего владельца выкупить эмиссионные ценные бумаги

по установленной стоимости в ограниченные сроки.

- Закладная

является дополнением к ипотечному или залоговому контракту. На основании этого документа владелец может требовать возмещение займа.

- Инвестиционный пай

– это бумага, выдающаяся лицу, инвестировавшему средства, и подтверждает его право на получение процентов или имущества из паевого фонда.

- Депозитарная расписка является документом, подтверждающим отношения между инвестором и эмитентом. При этом выпускающее бумаги лицо или организация находятся на территории другой страны.

Банковский вексель, видео:

Деривативы

Второй вид ценных бумаг принадлежит к производственной классификации. Бумаги, принадлежащие к этой категории, не имеют документального выражения.

Но, несмотря на отсутствие материального проявления, деривативы являются подтверждением права или обязательства.

У производственных бумаг также существует собственное разделение на подвиды:

Рынок ценных бумаг, видео:

https://youtu.be/ws7mC58rs50

Признаки деления ценных бумаг на группы

Классификация ценных бумаг подразумевает разделение документов по различным показателям для удобства использования в финансовой сфере. Существуют следующие принципы для классификации бумаг:

1. Время функционирования: срочные и бессрочные . Первый вид имеет определённый период действия, а именно краткий, средний, долгий или же с правом отзыва. Второй вид подразумевает отсутствие у бумаги срока давности.

2. Форма функционирования: безбумажная и бумажная . Безбумажная форма подразумевает отсутствие документального оформления. Бумажная, наоборот, отражена на документальном носителе.

3. Форма обладания: предъявительская и именная . Документами в предъявительской форме могут обладать любые акционеры, поскольку они не содержат личных данных и оформляются на предъявителя.

Именные бумаги содержат личную информацию о владельце на титуле, а также регистрируются в специальном реестре.

4. Порядок передачи . Для передачи бумаг существуют два способа, а именно вручение по соглашению сторон либо на основании приказа.

5. Форма выпуска: эмиссионная и неэмиссионная . Эмиссия ценных бумаг в первом случае осуществляется одинаковыми партиями в равных временных промежутках. Во втором случае бумаги выпускаются исключительно индивидуально.

6. Форма учёта: регистрируемая и нерегистрируемая .

Регистрируемые документы обычно заносятся в специальный реестр государства, банка или общества. В реестре содержатся сведения не только о самой бумаге, но и о её владельце.

Нерегистрируемые бумаги не подлежат внесению в списки и могут свободно продаваться и перепродаваться на биржах.

7. Национальная принадлежность: отечественная и иностранная .

Отечественные бумаги выдаются внутри государства компаниями, которые являются резидентами страны и работают согласно её законодательству.

Иностранные бумаги выпускаются компаниями, которые действуют за пределами государства, но при этом её документы имею право функционировать на отечественных биржевых рынках.

8. Форма выпускающей организации: государственная и негосударственная .

Государственные ценные бумаги выпускаются на рынок различными государственными организациями.

Негосударственные документы – это бумаги коммерческих организаций, которые не относятся к государственной структуре.

9. Место функционирования: первичный и вторичный рынок .

Первичный рынок бумаг – это место, куда ценные бумаги попадают после выпуска. Здесь можно приобрести ценные активы непосредственно у организации, которая произвела эмиссию.

Вторичный рынок ценных бумаг содержит в своих активах те бумаги, которые уже были перепроданы или выпущены вторично. Приобрести акции или облигации какой-либо компании здесь уже можно через «вторые руки».

10. Цель выпуска: инвестиционная и неинвестиционная.

Инвестиционные бумаги выпускают с целью привлечения дополнительных средств на развитие.

Неинвестиционные документы эмиссируют в обращение с целью поддержания статуса компании на рынке.

11. Степень риска : высокорисковые бумаги – это документы, которые требуют крупных вложений, но при условии получения дохода.

Чаще всего такими бумагами выступают акции. Среднерисковые – это активы со средней доходностью. К ним относятся облигации корпораций.

Низкорисковые – это документы государственного займа. Безрисковые бумаги не влекут никакого ущерба для своего владельца, так как чаще всего оказываются краткосрочными.

12. Способ привлечения денежной массы: долговой и долевой .

Долевые денежные средства привлекаются инвестированием и отражаются как капитальные вложения. Долговые средства являются заёмными и подлежат возврату.

13. Степень прибыльности: доходная и бездоходная .

Доходные бумаги подразумевают под собой возможность для своего держателя получить за них дополнительные средства в виде выплаты процентной ставки или дивидендов.

Бездоходные активы чаще всего являются простым подтверждением того, что инвестор сделал взнос в общество в виде денег или товаров, но прибыль по ним получить невозможно.

14. Вид номинала: постоянный и переменный .

Поскольку каждая ценная бумага имеет свою стоимость, то она должна быть указана на бумаге. Если документ имеет свою стоимость, значит, он имеет постоянный номинал .

В том случае, если бумага выпускается без стоимости или с нулевой ценой, то её номинал будет переменным .

- Брокерская деятельность.

- Депозитарная деятельность.

- Работа дилеров.

- Ведение реестра держателей активов.

- Работа клиринговых служб.

Все эти организации получают специальную лицензию, которая позволяет им проводить операции с ценными бумагами , а также собирать данные об их владельцах.

Без государственного разрешения данные компании работать не имеют права, а за любое нарушение внутреннего устава их могут лишить права на работу.

Для работы на рынке главное понимать, что ценные бумаги – это модифицированные деньги, которые должны работать и приносить дополнительный доход.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

- простой – документ, который обязывает должника выплатить кредитору определенные денежные средства в обусловленные сроки;

- тратта (переводной) – приказ трассанта (должника) выплатить зафиксированную в документе денежную сумму ремитенту (держателю ЦБ).

- эмитенту;

- приоритету;

- условиям выкупа;

- купонной ставке.

- преимущественным – дает преимущество получить свои денежные средства в первую очередь, если корпорация обанкротится;

- субординированным – предполагает получение большей прибыли в случае банкротства эмитента, но только во вторую очередь, после преимущественных держателей.

- отзывной – предоставляет эмитенту право выкупа или отзыва своего долга;

- конвертируемой – дает возможность держателю конвертировать ее в акции;

- с правом досрочной реализации – позволяет досрочную продажу ЦБ должнику.

Понятие ценной бумаги как объекта гражданских правоотношений. Классификация и основные виды ценных бумаг: акции, облигации, векселя, чеки, коносаменты. Государственные ценные бумаги. Депозитные и сберегательные сертификаты, приватизационный чек.

курсовая работа , добавлен 27.02.2010

Понятие акционерного общества, компетенция собрания акционеров. Классификация и основные виды ценных бумаг: акции, облигации, векселя, чеки, коносаменты. Государственные ценные бумаги. Депозитные и сберегательные сертификаты, приватизационный чек.

реферат , добавлен 06.11.2010

Виды ценных бумаг и основы их обращения: государственные ценные бумаги, акции, облигации, вексели, депозитные и сберегательные сертификаты, чеки, консмент. Банковские операции с ценными бумагами. Текущее состояние рынка ценных бумаг.

курсовая работа , добавлен 11.03.2003

Понятие и общая характеристика ценных бумаг, их разновидности и отличительные признаки: акции, облигации, векселя, производные и прочие ценные бумаги. Свойства данных документов и выполняемые ими функции, возможные сферы применения на современном этапе.

контрольная работа , добавлен 15.09.2010

Характкрные особенности рынка ценных бумаг. Структура рынка ценных бумаг. Ценные бумаги и их виды. Акции и их виды. Облигации и их виды. Участники рынка ценных бумаг. Российский рынок государственных ценных бумаг.

курсовая работа , добавлен 18.05.2005

Первичный рынок ценных бумаг. Процедура эмиссии и её этапы. Акции и их виды, дивиденд, доходность акций, облигации. Вторичный рынок ценных бумаг: биржевой, внебиржевой. Стоимостная оценка акций, реестр, депозитарий, клиринг.

курсовая работа , добавлен 02.03.2002

Выпуск ценных бумаг как один из основных методов мобилизации денежных ресурсов для инвестиционных целей. Классификация и характеристика ценных бумаг. Облигации, депозитные и сберегательные сертификаты как объект инвестиций, их стоимостные характеристики.

Согласно ст.143 ГК РФ к ценным бумагам относятся:облигации, вексель, акция, чек, сертификат, коносамент и приватизационный чек

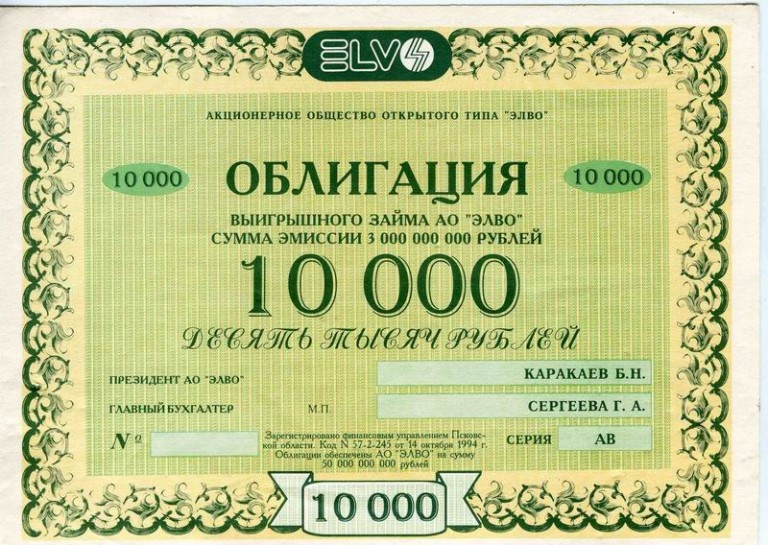

1. Облигации

Облигация удостоверяет внесение ее владельцем денежных средств на сумму, указанную в облигации. Она содержит право ее владельца на получение номинальной стоимости и фиксированного процента.

Виды облигаций :

a. в зависимости от субъекта выпускающего облигацию:

государственные наиболее привлекательные на фондовом рынке, т.к. обязательства по ним исполняются государством.

муниципальные

юридических лиц.

b. по наличию указания имени владельца:

v И менные – имя владельца облигации регистрируется в специальной книге, обычно бескупонные.

v Н а предъявителя

c. по виду выплат доходов:

П роцентные – доход выплачивается путем оплаты купонов или при погашении займа начислением процентов к номиналу в фиксированном размере.

Ц елевые (беспроцентные) – содержит право на приобретение соответствующих товаров и услуг, доход не выплачивается.

d. по кругу субъектов, среди которых размещаются:

§ С вободно обращающиеся – любой субъект может быть владельцем

§ О граниченного круга – круг субъектов специально оговаривается при выпуске

e. по форме оплаты:

· в валюте России

Различают также другие виды облигаций:

Ипотечные – долгосрочные ценные бумаги, выпускаемые под обеспечение недвижимым имуществом (земля, производственные и жилые здания) и приносящие твердый процент.

Серийные облигации – срок погашения установлен через определенные периоды времени и определенные сериями выпуска.

Дисконтная – облигация, продаваемая по цене ниже ее номинала, как правило, на вторичном рынке.

Рентная – облигация, не имеющая срока погашения и приносящая владельцу процент

Купонная – облигация на предъявителя, содержащая процентные купоны, которые отрезаются по мере наступления срока платежей и представляются владельцем для уплаты процентов.

Конвертируемая – облигация, которая выпускается под заемный капитал с правом конверсии (замены) через определенный срок по заранее установленной цене в обычные или привилегированные акции.

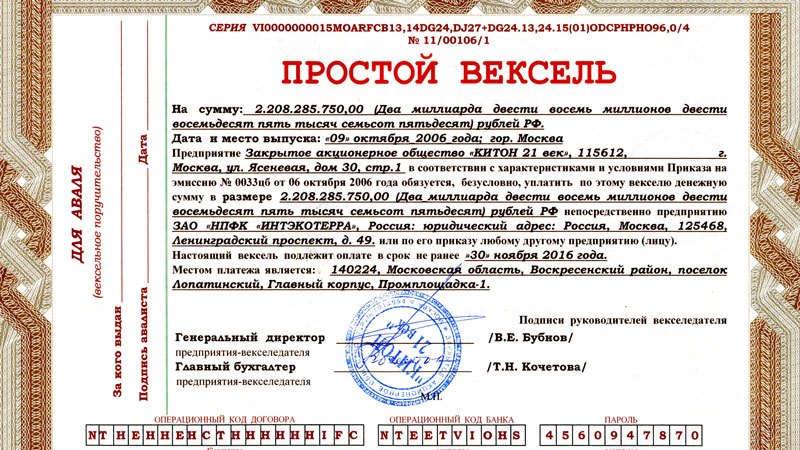

2. Вексель (с немецкого – обмен)

Вексель – вид ценной бумаги, абстрактное денежное обязательство строго установленной законом формы, безусловный и бесспорный долговой документ.

Лицо, обозначенное в качестве получателя на самом векселе, называется первым векселедержателем или ремитентом. Передача векселя осуществляется путем совершения непрерывного ряда надписей на обороте векселя – индоссаментов. Лицо, принявшее на себя обязательство уплатить по векселю – акцептант.

Различают два основных вида векселя:

П ростой – ничем не обусловленное обязательство лица, его выдавшего, об уплате означенной суммы денег по требованию или в определенный срок поименованному в векселе лицу или его приказу (т.е. другому указанному им лицу).

П ереводный вексель (тратта) отличается от простого тем, что плательщиком обычно является не векселедатель, а третье лицо (акцептант) обычно банк, который путем акцепта принимает на себя обязательство осуществить оплату.

Основываясь на других основаниях векселя можно классифицировать на другие виды:

§ Иностранный и отечественный

§ Коммерческий, товарный и документированный

§ Краткосрочный, «короткий» и срочный

§ Казначейский и банковский

§ Бодмерейный и гарантированный и др.

Как и любая другая ценная бумага, вексель бывает именным, ордерным и на предъявителя.

3. Чек

Это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Главным отличием чека от векселя состоит в том, что оплата по векселю должна осуществляться в сроки, указанные в нем, а по чеку срок оплаты установлен законодательством.

Чек бывает именным, ордерным и на предъявителя.

Различают также другие виды чеков:

Ø Дорожный – как средство обеспечения валютных туристов, сумма выплачивается по образцу подписи.

Ø Б анковский – для осуществления коммерческих платежей нетоварного характера.

Ø В озвратный – выписывается в пользу банка-плательщика – члена расчетной палаты в случае оплаты им неправильно оформленных документов.

Ø Л имитированный – расчетный чек, общая сумма выдаваемых чеков ограничена пределом. Применяются для расчетов на месте с поставщиками (подрядчиками). Эти чеки оплачиваются банком независимо от наличия средств на расчетном счете чекодателя. Срок предъявления в банк ограничен 10 днями со дня выдачи. Подписывается лицами, имеющими право первой и второй подписи. Не обменивается на наличные деньги.

Ø Р асчетный – форма безналичного расчета между юридическими лицами. Обеспечивает гарантию того, что деньги по счету получит только фирма, которой они предназначены. Данный чек перечеркнут полосой по диагонали снизу слева вверх направо.

4. Акция

Акция – ценная бумага, удостоверяющая долевое участие ее владельца в капитале коммерческой организации (эмитента), и дающая право на получение части прибыли в виде дивидендов, управлении организацией и на получение доли имущества пропорционально вкладу в уставный капитал, в случае ликвидации.

Акция неделима.

Законодатель различает несколько видов акций:

1. по виду дивидендов:

П ростые или обыкновенные –размер дивидендов не фиксирован и выплачивается из части прибыли оставшейся после уплаты дивидендов по привилегированным акциями и направления части прибыли на нужды организации. Эта акция дает право участвовать в управлении организацией, поэтому ее называют голосующей. Номинальная стоимость всех обыкновенных (простых) акций одинакова.

Привилегированные – дает право на получение дивидендов в фиксированном и первоочередном порядке (по отношению к простым). Эти акции безголосые, их обладатель лишен права участвовать в управлении организацией. Номинальная стоимость данного вида акций не должна превышать 25 % от уставного капитала акционерного общества.

Привилегированные акции бывают:

Кумулятивные – обладателям могут выплачиваться дивиденды, накопленные за несколько лет, когда организация из-за плохого финансового положения не могла их выплатить.

Кумулятивные привилегированные – акции с накопляющимся невыплаченным дивидендом, дающая ее владельцу право потребовать от компании-эмитента погашения задолженности до выплаты дивидендов по простым акциям.

Обратимые – акции, которые по желанию их владельца могут быть обменены на обычные по коэффициенту, оговоренному в контракте.

2. по кругу лиц, среди которых распространяются:

Ø открытые – продаются свободно любому лицу.

Ø Закрытые – распространяются только среди учредителей или иного заранее определенного круга лиц. Акционеры данной организации имеют преимущественное право на покупку акций, продаваемых другими акционерами этой организации. Максимальное число акционеров ЗАО строго установлено законом.

3. по наличию указания на имя владельца акции:

§ именные – имя владельца указано на акции и занесено в книгу АО.

§ Ордерные – названное в акции лицо, может само осуществлять права или назначить своим распоряжением (приказом) другое управомоченное лицо.

§ Предъявительская – права по акции принадлежат фактическому владельцу акции – ее предъявителю.

5. Сертификат депозитный и сберегательный

Депозитный и Банковский сертификаты представляют собой письменное свидетельство банка о депонировании (размещении) денежных средств и о праве вкладчика на получение по истечении установленного срока суммы депозита по нему.

Депозитный сертификат удостоверяет, что юридическое лицо сдало на хранение банку денежные средства. Срок обращения этого сертификата не может превышать 1 года.

Банковский сберегательный сертификат подтверждает размещение сберегательных вкладов граждан. Срок обращения составляет не более трех лет.

В случае просрочки банк оплачивает обозначенную в сертификате сумму по первому требованию, с выплатой процентов только за оговоренный в сертификате период.

Сертификат не может быть использован в качестве расчетного или платежного средства за товары или услуги.

Различают сертификаты:

a) Именные

b) На предъявителя.

6. Коносамент

Коносамент это грузовой документ в морском сообщении, расписка капитана в приеме груза. Является товарораспорядительным документом, предоставляющим его держателю право распоряжаться грузом. В коносаменте определены правоотношения между перевозчиком и грузополучателем.

Коносамент может составляться в следующих видах:

На предъявителя

На имя получателя (именной)

Ордерный – «приказу» отправителя или получателя.

Коносамент составляется в нескольких экземплярах, на каждом из которых указано их общее количество. При выдаче по одному из экземпляров другие автоматически теряют силу.

Различают коносамент:

a. по наличию отметок в коносаменте:

· Н ечистый или с оговорками – содержит отметки о повреждении груза, упаковки и т.п.

· Ч истый – не содержит каких-либо оговорок относительно количества и качества товара.

b. «П ортовый» – распределительный документ на груз, принятый для погрузки на судно, еще не прибывшее в порт.

c. С квозной – договор морской перевозки, когда груз следует в порт назначения с перегрузкой в промежуточном порту или на другой вид транспорта (для контейнерных перевозок).

d. О боротный – товарораспорядительный документ, держатель которого обладает правом собственности на товары и на их выдачу в соответствии с условиями документа, свободными от всяких возражений со стороны документодателя. Составляется на предъявителя или на приказ поименованного в бумаге лица.

7. Приватизационный чек

Приватизационный чек (ваучер) – государственная ценная бумага целевого назначения на предъявителя с номиналом в рублях. Предназначался исключительно для оплаты приватизируемых объектов государственной собственности, с ограниченным сроком действия. Приватизационные чеки не являлись подтверждением каких-либо конкретных субъективных прав, фактически служили средством платежа при приобретении долей государственной или муниципальной собственности, подлежащих приватизации. Из-за этого их называют денежным суррогатом.

Ценные бумаги (ЦБ) – это денежные документы, удостоверяющие право собственности владельца документа по отношению к лицу, выпустившему такой документ (эмитенту). ЦБ могут существовать в бумажной форме или безналичных записей на счетах. Поэтому на рынке ценных бумаг выпускаются, обращаются и погашаются как собственно ценная бумага, так и их заменители (сертификаты, купоны).

Рынок ценных бумаг – это рынок, на котором осуществляются операции с ЦБ. Первичный рынок ЦБ обслуживает выпуск (эмиссию) и первичное размещение ЦБ. На вторичном рынке производится купля-продажа ранее выпущенных ЦБ. По организационным формам различают биржевой рынок (операции с ЦБ проводят фондовые биржи или, если ЦБ в инвалюте, – валютные биржи). Внебиржевой рынок организуется дилерами, которые могут не быть членами биржи.

Фондовая биржа – это организованный в форме хозяйствующего субъекта и регулярно функционирующий рынок по купле-продаже ЦБ.

Участниками фондовой биржи являются продавцы, покупатели и посредники (брокер или маклер, дилер). Брокер заключает сделки по поручению и за счет клиентов и получает за свои услуги процент от суммы сделки. Дилер - (физ. или юр. лицо) перепродает ЦБ от своего имени, за свой счет и на свой страх и риск. Доход его складывается за счет разницы в ценах покупки и продажи.

Акция – ЦБ, свидетельствующая о внесении средств на развитие акционерного общества (АО) и дающая право ее владельцу на получение части прибыли АО (предприятия) в виде дивидендов. Акции бывают именные (только для физ. лиц) и на предъявителя .

Различаются акции трудового коллектива (распространяются только среди работников данного предприятия), акции предприятия (распространяются среди других юр. лиц), акции АО (распространяются среди акционеров, т.е. совладельцев данного АО).

Акции АО бывают обыкновенные (простые) и привилегированные .

Обыкновенные акции дают право на участие в управлении АО (одна акция – один голос на собрании акционеров) и в распределении чистой прибыли АО после пополнения резервов и выплаты дивидендов по привилегированным акциям. Привилегированные акции не дают право на участие в управлении, но приносят постоянный (фиксированный) дивиденд и преимущество при ликвидации АО.

Акция имеет номинальную стоимость (обозначенную на ней) и рыночную (или курс акции, по которому она реально покупается).

Курс акций = Дивиденд / Ссудный процент × 100.

Пример 1 . Имеем: дивиденд - 60%; ссудный процент – 30%; номинальная стоимость акции – 1000 руб.; курс акции – 200% (60 / 30 × 100); рыночная стоимость акции – 2000 руб. (200 × 1000 / 100).

Курсовая цена акции, по которой она продается внутри ЗАО , определяется по формуле В = Ч / А,

где В – балансовая стоимость акции, руб.;

Ч – чистые активы ЗАО (активы за вычетом его долгов – кредитов, займов и кредиторской задолженности), руб.;

А – количество оплаченных акций, ед.

В отдельных случаях (для анализа, для расчета цены акции при продаже внутри АО) стоимость акции можно рассчитать исходя из величины чистой прибыли:

Кр = (П × 100) / (А × С),

где Кр – расчетная курсовая стоимость акции, руб.;

П – сумма чистой прибыли АО за последние 12 месяцев, руб.;

А – количество оплаченных акций, ед.;

С – средняя ставка Центрального банка России за 12 месяцев.

Пример 2 . Чистая прибыль ЗАО за год 48000 тыс. руб. Количество оплаченных акций 10 тыс. шт. Средняя ставка ЦБ РФ по кредитам 160% годовых. Тогда Кр = (48000 × 100) / (10 × 160) = 3000 тыс. руб.

Расчет размера дивиденда может производиться несколькими методами.

Пример 3 . Прибыль АО, оставшаяся после всех отчислений и предназначенная на выплаты дивидендов, составила за год 1200 тыс. руб. Общая сумма акций 5000 тыс.руб., в том числе привилегированных 500 тыс.руб. и обыкновенных 4500 тыс.руб. На привилегированные акции установлен размер дивиденда 30% к их номинальной стоимости. Средний размер дивидендов по всем акциям составляет 24% (1200 / 5000 × 100), т.е. меньше, чем по привилегированным акциям.

Годовая сумма дивидендов по привилегированным акциям будет равна 150 тыс.руб. (30 × 500 / 100).

Размер дивидендов по обыкновенным акциям составит

23,33% (1200 – 150) / 4500 × 100.

Пример 4 . Прибыль АО, предназначенная на выплаты дивидендов, составила за год 2000 тыс.руб. Средний размер дивидендов по всем акциям 40% (2000 / 5000 × 100), т.е. выше, чем по привилегированным акциям. Поэтому на все акции, как привилегированные, так и обыкновенные, будут выплаты дивидендов 40%.

Пример 5 . Прибыль АО, указанного в примере 1, предназначенная для выплаты дивидендов, составила за год 140 тыс.руб., т.е. меньше на 10 тыс.руб. суммы дивидендов, выплачиваемых по привилегированным акциям: 150 – 140 = 10 тыс.руб. Следовательно эта сумма в 10 тыс.руб., недостающая для выплаты дивидендов по привилегированным акциям, будет взята из резервного фонда АО.

На бирже осуществляют котировку акций , т.е. устанавливают их курс, рыночную цену, по которой они продаются и покупаются.

Облигация – ЦБ, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ЦБ в предусмотренный в ней срок, с уплатой фиксированного процента. Облигации выпускаются на определенный срок. Они бывают: государственных и местных займов (выпускаются на предъявителя); хозяйствующего субъекта (как именные, так и на предъявителя).

Различают также облигации процентные и беспроцентные (целевые под товар или услуги).

Доход по процентным облигациям выплачивается путем оплаты купонов к облигациям ежегодно или единовременно при погашении займа путем начисления процентов к номинальной стоимости. Купон – часть облигации, которая при отделении от облигации дает владельцу право на получение процента (дохода). Величина процента и дата его выплаты указываются на купоне.

По облигациям целевых займов доход не выплачивается. Владелец такой облигации получает право на приобретение соответствующих товаров или услуг, под которые выпущены займы.

Облигации гасятся по номиналу. Инвестор, имея облигацию, заранее знает, какую сумму денег он получит по ней к определенному времени.

Курс облигации (котировка) определяется в процентах к ее номинальной стоимости (т.е. к указанной на ЦБ сумме).

Пример 6 . Котировка облигации: покупка – 42%, продажа – 44%. Тогда цена покупки облигации стоимостью 200 тыс.руб. составит 84 тыс.руб. (42 / 100 × 200), цена продажи – 88 тыс.руб. (44 / 100 × 200). Следовательно, данная облигация продается ниже номинала, т.е. со скидкой (дисконтом). Дисконт равен 112 тыс.руб. (200 – 88).

Когда облигация продается по цене выше номинала, то это означает, что она продается с премией.

Пример 7 . Облигация продается по цене 202 тыс.руб., тогда размер премии составляет 2 тыс.руб. (202 – 200).

Размеры изменения цены облигации в рублях (дисконт, премия) измеряются в пунктах. Один пункт равен одному проценту номинальной стоимости облигации. Для облигации номинальной стоимости 200 тыс.руб. один пункт равен 2 тыс.руб. (200 × 1 / 100).

Таким образом, если цена продажи облигации снизилась по сравнению с номиналом на 112 тыс.руб. (с 200 до 88 тыс.руб.), то это значит, что цена облигации упала на 112 пунктов (200 – 88) / 200 × 100).

Владелец облигации может продать ЦБ до момента ее выкупа эмитентом или держать до погашения. Если он приобрел облигацию выше номинала и продержал ее до погашения, то в момент выкупа он понесет потери в размере уплаченной премии, так как облигация будет выкуплена эмитентом по номиналу.

Пример 8 . Облигация была куплена по цене 202 тыс.руб. Следовательно потери капитала составят 2 тыс.руб. (200 – 202). Если инвестор приобрел облигацию по цене 88 тыс.руб. т.е. ниже номинала, то в момент погашения облигации он получит дополнительный доход или выигрыш капитала в размере 112 тыс.руб. (200 – 88). При условии, что владельцу облигации выплачивается доход по купону в размере 15%, то его годовой доход 30 тыс.руб. (15 × 200 / 100).

Купон – это фиксированный процент, который устанавливается в момент эмиссии облигации. Исходя из данного процента, инвестор получает ежегодный платеж по облигации. Облигация будет тем привлекательнее для инвестора, чем более высокий процент по купону она предлагает.

Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить при наступлении срока определенную сумму денег владельцу векселя (векселедержателю).

Различаются простые и переводны е векселя. Простой вексель выписывается заемщиком (векселедателем) и содержит: обязательство уплатить кредитору (векселедержателю) определенную сумму; срок платежа; место, в котором должен совершиться платеж; дату; подпись.

Переводной вексель выписывается и подписывается кредитором и представляет собой приказ должнику об уплате в указанный срок обозначенной суммы третьему лицу или предъявителю.

Рис. 1. Схема расчетов с помощью векселя :

где 1 – поставка товара; 2 – акцепт векселя в банке; 3 – передача векселя; 4 – платежное поручение банку на оплату данного векселя; 5 – учет векселя продавца (ему может быть предоставлен кредит в размере меньшем суммы, указанной в векселе; разница – доход банка); 6 – предъявление векселя к оплате в установленный срок; 7 – получение платежа.

– финансовый инструмент, предполагающий получение фиксированного дохода в четко определенные сроки.

Существует большое количество разных по своей сути ценных бумаг (ЦБ). Каждый подвид имеет свои отличительные особенности и определенное предназначение. Самыми простыми и распространенными финансовыми инструментами считаются векселя и облигации.

В данной статье мы рассмотрим понятие и виды данных ЦБ, а также разберемся, в чем заключается отличие векселя от облигации.

Понятие облигации, векселя и их виды

Это письменно оформленное долговое обязательство, в соответствии с которым у должника (векселедателя) появляется обязанность оплатить кредитору (векселедержателю) обусловленную сумму денег в сроки, которые определены документом. На ту сумму, которая указана в этой ЦБ, может начисляться определенный процент, но исключительно в том случае, когда такое условие зафиксировано в бланке. Также такая разновидность ЦБ может стать средством платежа и переходить от одного владельца к другому.

Различают два вида этих ЦБ:

Это разновидность ЦБ, возлагающая на должника (акционерное общество или государство) обязательство заплатить держателю обозначенную документом денежную сумму, либо передать имущество, эквивалентное этим деньгам. В ней всегда указывается доход (так называемый купон), который в результате предъявления к оплате получит держатель.

Существует много различных видов данного финансового инструмента, рассмотрим классификацию этой ценной бумаги по ее основным характеристикам:

1. Эмитент определяет уровень риска ЦБ, поэтому является очень важной характеристикой. По данному признаку целесообразно провести следующее разделение. Облигации:

2. Данная характеристика имеет отношение исключительно к корпоративному типу этого долгового обязательства и определяет значимость держателя ЦБ в случае банкротства эмитента.

По приоритету такой финансовый инструмент может быть:

3. В зависимости от методов и способов досрочного аннулирования долгового обязательства одной из сторон, данная ЦБ может быть:

4. Купонная ставка – премиальные деньги, которые выплачивается эмитентом владельцу ценной бумаги за использование средств. Такая ставка бывает:

Основные отличительные особенности векселей и облигаций

Существует несколько принципиальных характеристик, по которым эти ЦБ разнятся между собой. В чем же состоит отличие векселя от облигации?

Облигации выпускают крупными тиражами, имеют купоны (проценты), могут быть бездокументарного типа и предполагают не только выплату денег, но и передачу имущества.

Облигации выпускают крупными тиражами, имеют купоны (проценты), могут быть бездокументарного типа и предполагают не только выплату денег, но и передачу имущества.

Вексель может существовать в одном экземпляре, всегда обличен в документарную форму и обязывает должника выплачивать исключительно денежные средства.

Инвестирование капитала в ЦБ широко распространено в развитых странах и становится все более популярным в России. Однако для того, чтобы такие инвестиции приносили ожидаемые доходы, необходимо обладать определенным уровнем финансовой грамотности. Рассмотренные в статье долговые обязательства – самые известные и распространенные. Для удачного вложения денег и грамотного формирования инвестиционного портфеля необходимо хорошо разбираться во всех тонкостях разных их видов, в частности понимать, в чем состоит отличие векселя от облигации.