Выгодно вложить деньги под проценты. Плюсы и минусы вложения денег в фондовый рынок и ПИФы. К главным преимуществам ПИФов относят

Читайте также

Учитывать имидж организации и рекламные сведения недостаточно при принятии решения, в какой банк вложить деньги. Кризис затронул все отрасли экономики России, изменились и условия существования кредитных учреждений. Процентные ставки пересмотрены и увеличены в частных банках, а в государственных улучшились условия для вкладов в национальной валюте.

Решение бюрократа прост - вы удаляете банкноты как таковые. Если вы держите банкноты на коврике, вы можете сжечь сигареты вместе с ними. Простите, вам лучше не курить сигареты, потому что в такие моменты они превращаются в деньги. Это случалось много раз, это повторится.

Он был запрещен и конфискован много раз, а затем разрешен. Когда все транзакции запрещены без банковских переводов, а чипсы помещаются на товар, золото становится простым металлом. Но предположим, что вы уже живете в обществе, где нет денежных выплат, а процентная ставка отрицательная. Ваши сбережения плавятся, например, 5 процентов в год. Оптимистическая теория заключается в том, что вы попытаетесь провести их как можно быстрее. Если вы бедны, и у вас есть депозит в 100 левов, немедленно запаситесь рисом и маслом, чтобы вы сделали оборот.

Динамика изменения процентных ставок по вкладам

Но общие сведения почти ничего не значат, если речь идет о конкретном человеке и его сбережениях. Поэтому с критериями подбора банка нужно ознакомиться самостоятельно.

Сохранность депозита всегда идет вразрез с его выгодностью. Если банк финансово устойчив, и доля риска невелика, процентная ставка по депозиту будет минимальной или чуть выше. Буквально на 5% больше готово предложить клиенту молодое учреждение. С чего начать оценку банка?

Богатые также инвестируют в реальный бизнес. Например, он построил фабрику смартфонов, завод по производству лимонада или другой отель на дюнах. В двух словах деньги превращаются в реальный капитал, экономика снова растет, а арендный капитал тает. Это странное состояние было описано более 100 лет назад немецким анархистом и финансовым теоретиком Сильвио Гезелем в его проекте под названием «свободные деньги». Аргентина пострадала от кризиса и депрессии, а молодой Сильвио думает о характере денег и интереса.

В течение многих лет Гезелл считался очень странной птицей, финансовым утопистом и треснувшим левым. Некоторые известные экономисты заинтригованы и говорят хорошие слова, но ни одна сила не пытается применить свои идеи. Но теперь утопии Гезелла произошли сами по себе. И причины объективны - финансовая система больше не может неудержимо расти и поглощать реальный сектор. В мире накапливается почти квадриллион долларов в деривативах, которые постоянно генерируют новые и новые виртуальные деньги, и у них все еще есть виртуальные деньги и так далее.

Общие сведения

Следует узнать, кто учредитель банка, каков его имидж, что он за человек. Сколько информации можно найти о нем в интернете? Достаточно ли ее, чтобы убедить вложить деньги в банк, который он возглавляет? Кем финансируется банк, какими методами пользуется для стабилизации своего положения в условиях кризиса – это нужно по возможности узнать.

И проект Гезелла применялся один, но, к сожалению, очень извращенным. Столетие назад Гезелл писал, что рост реального капитала был затруднен денежными процентами. Если реальный капитал, создающий реальный продукт, приносит прибыль столько, сколько интерес, все предпочли бы не инвестировать и не производить. Интерес представляет собой тормоз реального экономического роста. Если этот тормоз снят или нажата педаль акселератора, то есть, если мы представим отрицательную процентную ставку, настоящие инвестиции будут продвигаться вперед в качестве подточенного парома.

Учредительский состав

Попробуйте поискать в интернете информацию о руководителях банка.

Это физическое или юридическое лицо? Возможно, в учредительском составе числятся финансовые группы, корпорации, и это плюс. Чем солиднее эти организации, чем надежнее банк.

Вот почему деньги должны быть оплачены, чтобы сэкономить деньги, то есть, тратить, например, на хранение сыра или сыра. Если на банкноте не указаны все месячные отметки после ее выпуска, она либо недействительна, либо обесценивается со значением недостающих меток.

Стоимость этой денежной поддержки, согласно расчетам Гезеля, должна быть эквивалентна 5, 4% их стоимости в год, и в будущем сама практика покажет. Конечно, для банковских депозитов то же самое будет применяться - или вы их тратите, или они уменьшаются на 5, 4 процента в год. Деньги сами по себе не должны делать деньги, и поэтому спекуляция исчезнет сама по себе.

Показатели функционирования банка

Следует зайти на официальный сайт Центробанка России, ввести название учреждения в поисковик и узнать, насколько развита сеть обслуживания, есть ли у банка лицензия, сколько времени банк осуществляет свою деятельность. Наиболее важные показатели – прибыль и объем денежного оборота, с которым работает учреждение. Чем больше эти цифры, тем больше доверия к банку.

Гезелл - социалист, но его социализм в корне противоположен Марксу. Он хочет сохранить естественную капиталистическую конкуренцию между людьми и частным бизнесом, но дать каждому равный старт в жизни. Самый обычный способ сделать это - богатство расплавиться и исчезнуть, а арендаторы не смогут разбогатеть людей из-за своего предпринимательства. Для этого земля должна принадлежать государству. Если государство дополнительно взимает плату с большой земельной собственности, арендаторы передадут ее своим арендаторам, и результат будет еще хуже.

Рейтинг

На сайте РБК.Рейтинг, например, а также на сайтах финансовых порталов можно найти рейтинг банковских учреждений. Хорошо, если будут указаны критерии ранжирования или рейтинги банков по разным показателям. В противном случае эти списки можно считать субъективными.

Идеи Гезеля сформировались до Первой мировой войны, когда доля арендованного капитала в экономике была похожа на сегодняшнюю. Затем правая революция и предательство левых партий постепенно увеличивали неравенство, капитал рантье снова закручивался и начал есть плоды реальной рабочей силы, а инвестиции в финансовые инструменты сдвинули инвестиции в производство. К сожалению, сегодня многие революционные идеи с начала прошлого века реализуются с обратным знаком. Например, идея Маркса, Ленина и Троцкого для глобальной диктатуры пролетариата стала глобальной диктатурой финансового капитала.

Процентные ставки

Непрофессиональные клиенты склонны придавать огромное значение ставкам: «Сколько же денег я получу со своей суммы». Мы не зря этот пункт отодвинули в самый конец, потому что он не самый главный.

Привлекательная ставка на депозит в некоторых случаях свидетельствует о нестабильном положении банка, поэтому его учредители пытаются привлечь новых клиентов выгодными условиями.

Социалистический Интернационал - это полный провал, но капиталист-интернационал является хозяином ситуации. Прогрессивное налогообложение не распространяется на крупный бизнес, потому что он получает прибыль в оффшорах. Во многих странах крупные наследования облагались огромными налогами, но они стали освобождаться через фонды и, чтобы оправдать их существование, терпеть неолиберальные гранты.

Неравенство углубляется, земля объединяется, а наиболее быстро растущий общественный класс - это «предкарьат». Многие из признаков феодализма и рабства возвращаются. У рабов нет денег, они получают то, что им дал мастер. Это как раз запрет платить наличными.

Из этого следует, что при выборе банка опасно руководствоваться только принципом материальной пользы.

Гарантия

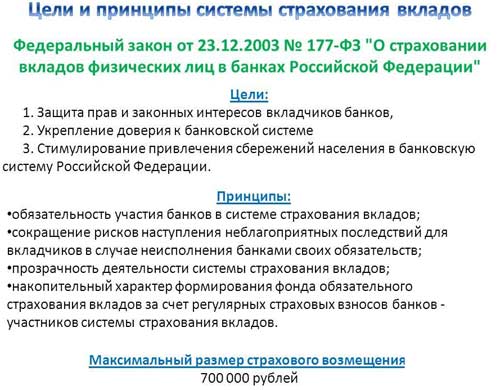

Федеральный Закон № 177-ФЗ «О страховании вкладов физических лиц в банках РФ» был принят в 2003 году с целью защитить вкладчиков от неблагоприятных последствий банкротства кредитного учреждения.  Согласно Закону, создано Агентство по страхованию фондов, которое занимается реестром банков-участников, управлением фондом страхования, а также возмещает вкладчикам до 700000 рублей в следующих случаях:

Согласно Закону, создано Агентство по страхованию фондов, которое занимается реестром банков-участников, управлением фондом страхования, а также возмещает вкладчикам до 700000 рублей в следующих случаях:

Более 5% - доходность, которую наиболее активно торгуемые компании на болгарской фондовой бирже принесли инвесторам в том же году. Это открывает большой вопросительный знак о возможных вариантах экономии. Такими могут быть дивидендные акции, несмотря на их значительно более высокий профиль риска.

Глобальный кризис и голод за ресурсы местных банков вначале значительно подняли его. Более того, у местных банков по-прежнему много свободных денег, для которых им трудно найти выгодную инвестиционную альтернативу, а аппетит болгарских домохозяйств на спасение остается высоким. Тем не менее, последние начали успокаиваться - о чем свидетельствует снижение количества вновь открытых месторождений в статистике БНБ.

- Банкротство банка;

- Конфискация лицензии.

Если сумма депозита намного превышает сумму страховки, больше 700000 рублей вкладчику не вернут. Можно остаться совсем без материальной компенсации, если банк не участвует в системе страхования вкладов. Нужно узнать, предоставляет ли банк гарантии, заранее.

Стоит ли обращать внимание на отзывы, каждый клиент решает самостоятельно. В условиях высокой конкуренции появилось много заказных отзывов, неадекватных действительности. Если верить, то только «живым» отзывам, а не вычитанным на просторах интернета.

Растущее внутреннее потребление, в частности, является сигналом о том, что люди ищут другие альтернативы за свои деньги. Один из возможных вариантов сохранения - акции с дивидендом. Это немного выше средней доходности по срочным депозитам за тот же период. Тем не менее, текущий относительно нулевой период с нулевой ставкой показывает, что пришло время переложить свободный ресурс на альтернативные и более рискованные инвестиции.

Одним из них может быть дивидендная акция. Один из способов, которым инвесторы могут использовать высокую доходность собственного капитала и значительно снизить риск, - это инвестирование в акции крупных компаний, которые регулярно выплачивают дивиденды, имеют хорошее финансовое здоровье и высокий уровень корпоративного управления. И наиболее активно торгуемые болгарские государственные компании уже имеют долгую историю выплаты дивидендов, а средний годовой доход от их дивидендов превышает доходность депозитов несколько раз.

Какие бывают виды вкладов

Прежде чем отдавать свои деньги какой-либо организации, нужно вначале узнать о ее финансовой деятельности, наличии различных лицензий и т.д., чтобы максимально обезопасить себя от мошенников и потери денежных средств. При выборе банка лучше всего обратить внимание, на мой взгляд, на крупные банки, которые имеют не только филиалы в регионах, но и общую систему страхования депозитов, и, конечно, государственные банки. Для того, чтобы уменьшить риск потери средств, разместите ваши сбережения во вкладах сразу нескольких банков.

В Болгарии большая часть акций, которые активно торгуются на фондовой бирже и которые регулярно выплачивают дивиденды, несут от 3% до 5% дохода своих акционеров. Общая сумма, которую инвесторы получат от ожидаемых дивидендов, составляет 153 млн. Левов, из которых 125 млн. Левов приходится на регулярных и активно торгуемых плательщиков.

Самый большой плательщик в этом году. В этом году наибольшая сумма, 5 млн. Предпочитаемые акции компании составляют 15% доходности по последней цене, в которой они торгуются, но их больше нельзя покупать из-за их превращения в обыкновенные акции. Но это было также практикой для других компаний на рынке, которые считаются компаниями с относительно стабильными дивидендами. Ожидаемая рентабельность и, как ожидается, будет выше среднего уровня для рынка. Предполагается, что портфель лизинговых договоров на покупку земли для продажи земли позволит распределить дивиденды выше среднего по рынку.

Если вы больше не хотите хранить деньги в домашнем тайнике, сделайте вклад до востребования. Ваши средства будут храниться до какого-то определенного события, т.е. до того момента, когда вы их заберете.

Многие люди предпочитают делать срочные вклады в банк.

Однако следует подчеркнуть, что доход от дивиденда не гарантируется. Но это частично предсказуемо, если оно основано на прочных фундаментах, сильные или, по крайней мере, хорошие финансовые показатели, хорошее управление и прозрачное отношение инвесторов. Эта комбинация привлекает вкладчиков к дивидендным акциям, несмотря на более высокий риск, поскольку это позволяет получать регулярный доход от инвестиций.

Автоинвестор позволяет платформе вкладывать средства в соответствующие кредиты фильтрам, которые были установлены пользователями заранее. Если вы хотите инвестировать вручную, просмотрите листы первичного и вторичного рынков, выберите те, которые соответствуют вашим предпочтениям, и укажите сумму, которую вы хотите инвестировать. На вторичном рынке инвесторы могут предлагать свои инвестиции для продажи другим зарегистрированным инвесторам на платформе. Опция продажи вторичного рынка предоставляет инвесторам ликвидность по своим инвестициям, возможность погасить ее быстрее, чем соответствующий график погашения, и выиграть, поскольку они могут продать ее по более высокой цене, чем номинальная.

Процентные ставки по срочным вкладам

Такие депозиты открываются на конкретный промежуток времени и вероятность того, что вкладчик заберет обратно свои деньги, очень мала, т.к. ему это будет невыгодно. Доходность срочных вкладов зависит от суммы (чем больше сумма, тем больше проценты), срока (минимальный – 3-6 месяцев) и частоты начисления процентов. Чаще всего срочные депозиты открывают для получения определенного дохода. Срочные вклады условно можно разделить на две разновидности: сберегательные и накопительные.

Возможность покупки вторичного рынка позволяет инвесторам инвестировать в кредиты, которые больше не доступны на первичном рынке, а также выигрывать от покупки кредитов по цене ниже номинальной. Некоторые кредиты на платформе имеют так называемые выкупная гарантия. Это означает, что отправитель взял на себя обязательство выкупить кредит у инвестора по номинальной стоимости в случае, если заемщик не может выполнить свое обязательство. Эта мера значительно снижает риск для инвесторов платформы. Гарантия выкупа активируется, когда составитель рассматривает кредит для дефлирования - чаще всего через 60 дней после того, как заемщик прекратил выплату долга.

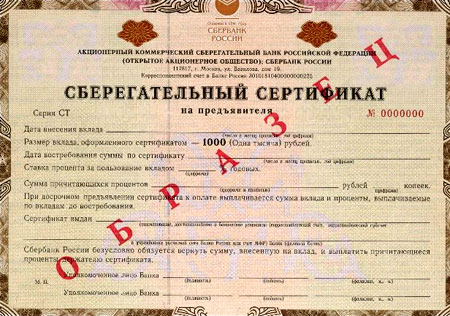

Сберегательный вклад считается стандартным банковским вкладом. Уже по названию можно понять, что эта вид вкладом предназначен в большей степени для хранения ваших денежных средств, а не получения прибыли. Поэтому в сберегательный вклад включено минимум возможностей и функций. Процентная ставка на такие вклады также минимальна (5-7 процентов).

Это соответствует графику погашения каждого займа. Это можно увидеть в деталях кредита. Все процентные ставки на платформе представлены в виде годовых значений. Годовые процентные ставки, полученные каждым инвестором, связаны с процентами по кредиту, в который вы вложили.

Как взимаются налоги?

Вы можете отказаться от инвестиций, прежде чем одобрять его в корзине. Как только вы одобрите инвестиции, единственный способ отказаться от нее - продать ее другому инвестору на вторичном рынке. Доход, полученный инвестором на платформе, облагается налогом в соответствии с правилами страны его проживания. Объявляйте свой доход местным налоговым органам в соответствии с предоставленным заказом и проверяйте, как и когда декларировать ваш заработок.

Пример сертификата по сберегательному вкладу

Накопительные вклады делаются под высокие проценты для получения максимального дохода. Каждый банк предлагает разные проценты, поэтому вначале все просчитайте, выгодно ли вам делать вклад именно в тот банк. Некоторые банки предлагают также такую услугу, как возможность пополнения вашего накопительного вклада. Тогда вы можете влиять на увеличение дальнейшей прибыли. К сожалению, все ваши средства на время действия накопительного вклада заморожены и вывести их вы не сможете.

Досрочно расторгать договор я вам не советую, потому что тогда вы можете потерять часть вложенных денежных средств. Нужны для того, чтобы помочь вкладчику накопить определенную сумму для покупки конкретной вещи. Часто накопительный вклад используют для того, чтобы накопить определенную сумму для покупки какой-то вещи (например, машины).

![]()

График изменения цены на драгоценные металлы

Некоторые открывают в банках металлические депозиты. Наверное, не все знают об этом виде вкладов. Вы, получается, формально покупаете драгоценные металлы (палладий, золото, платина или серебро) у банка, которые хранятся там же. В заключенном договоре написано, что вы владеете определенным количеством драг металла. Доход от таких вкладов зависит от повышения или понижения цен на купленный металл.

Читайте так же: «Доходность портфеля ценных бумаг », «7 правил делового разговора », «Куда вложить деньги »

Анализ лучших банков и депозитных планов

Перед тем, как вложить деньги в банк, вкладчик сталкивается с проблемой: высокий процент, но мелкий банк, или крупный банк, но невыгодный процент.

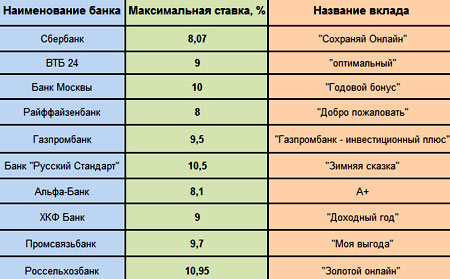

Таблица процентных ставок в различных банках

Однако можно найти оптимальные депозитные предложения от банков, которые точно не закроются.

Сбербанк

Заниженные сравнительно с другими учреждениями процентные ставки на депозиты компенсируются высокой степенью надежности банка. В 2016 году Сбербанк занял 1-е место по объемам депозитов физических лиц в России. Но по прогнозам Moody`s Investors Service, финансовая устойчивость банка пошатнется.

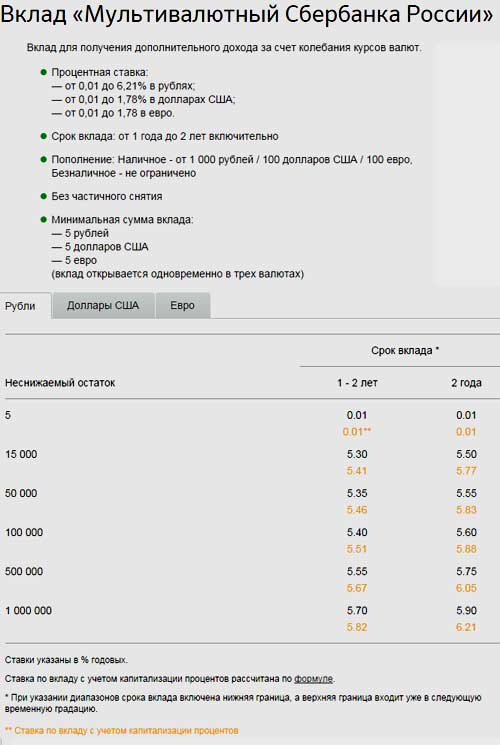

Сбербанк можно назвать лидером по ассортименту предоставляемых услуг. Выгодно вложить деньги можно в депозиты «Доходный сезон», «Подари жизнь», «Сохраняй», «Социальный». Существует вклад «Мультивалютный Сбербанка России», условия которого предполагают конвертацию без потерь рублей в долларовый или евро эквивалент.  Он удобен для клиентов, которые хотят сохранить свои вклады в иностранной валюте.

Он удобен для клиентов, которые хотят сохранить свои вклады в иностранной валюте.

Россельхозбанк

Солидные денежные накопления в размере от 1,5 млн рублей (50 тыс. долларов или евро) можно инвестировать во вклад «Золотой», учрежденный одним из десятки самых крупных банков России. Россельхозбанк предлагает различные сроки от 91 до 1460 дней, на протяжении которых деньги будут лежать на счету, и на них будут начисляться соответствующая процентная ставка. Максимальная процентная ставка начисляется на сумму, вложенную на минимальный срок, и она составляет 12%.

Банк не капитализирует проценты (или капитализирует в том случае, если счет, на который они должны поступать, закрыт). Пополнение счета не предусмотрено условиями вклада.

ВТБ 24

Интересный рублевый депозит предлагает банк ВТБ 24, который входит в финансовую компанию ВТБ.

Процентные выплаты по вкладам в ВТБ банке

Депозит называется «Ваш бонус», и одной из его привлекательных сторон является непродолжительный срок привлечения денежных средств – от 181 до 395 дней. Минимальный взнос составляет 250 000 руб. На эту сумму начисляется 7-8%. Если сумма вложения составила 700 000 руб. – 7,5-8,25%.

Проценты перечисляются на счет или капитализируются банком, что зависит от решения вкладчика. Внести дополнительные денежные средства невозможно. Автоматическое продление депозитного срока не предусмотрено.

Банк Москвы

Как и ВТБ 24, входит в состав финансовой компании ВТБ, а значит, этому банку можно доверять. Тем более, выбор вкладов для физических лиц расширился, и в 2017 году у клиентов банка появилась возможность значительно приумножить свои сбережения. Среди депозитных планов – выгодные решения для пенсионеров.

Выгодное вложение денег в банк - депозит «Проценты на взлет». Максимальная годовая ставка - 14%.

Процентные ставки по вкладам Банка Москвы

Срок привлечения средств – 450 дней, причем каждые 150 дней сумма увеличивается за счет начисленных процентов. Соответственно, растет и процентная ставка. Минимальный первоначальный взнос составляет 100 000 руб. или 5 000 долларов или евро.

«Максимальный доход» и «Максимальный доход» пенсионный также отличаются сравнительно высокой ставкой – 13% (на рублевый вклад).

Удобные условия: срок 91-1095 дней, сумма для открытия – минимум 1000 руб., пополняемый счет. Капитализация процентов по выбору.

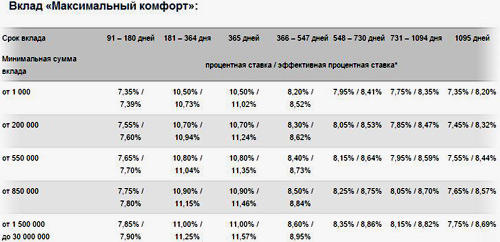

Стоит обратить внимание на депозиты «Максимальный рост» и «Максимальный комфорт». Процентная ставка 11-12 %, срок – 91-1095 дней. Ставка увеличивается на 0,3% при открытии вклада в Интернет-банке. Первоначальный взнос в обоих случаях составит 100 рублей, но «Максимальный доход» выгоднее тем, что его можно пополнять до определенного диапазона сумм, и предусмотрена капитализация процентов.

проценты по вкладу максимальный комфорт

Депозитные планы «Пенсионный текущий» и «Пенсионный новый» заинтересуют людей старшего возраста. В первом случае процентная ставка равняется 4% при минимальном взносе 0 руб.!

К тому же, клиент получает прибыль даже в том случае, если деньги находились на счету всего 1 день. Вклад «Пенсионный новый» предусматривает 6%-ную ставку, но и для открытия счета понадобится 1000 руб. Вклады можно пополнять. Открытие только в национальной валюте.

Локобанк

Широкий выбор продукции в Локобанке позволяет подобрать вклад с наиболее выгодными условиями. Анализ некоторых из них будет представлен ниже. Каждый депозитный план для физических лиц в Локобанке предусматривает возможность открытия счета как в национальной, так и в резервной мировой валюте.

Капитализация процентов не предусмотрена ни в одном из рассмотренных ниже предложений. Самая высокая процентная ставка в депозите «Все как надо» - 20% на 200 дней, и 13% на 400 дней (имеются в виду рублевые депозиты).  Минимальная сумма для открытия вклада – 10 000 руб. или 300 долл. Проценты начисляются в конце срока.

Минимальная сумма для открытия вклада – 10 000 руб. или 300 долл. Проценты начисляются в конце срока.

Депозит «Простая выгода» размещается на 1100 дней с ежемесячной выплатой процентов (12,25% на рублевый депозит). Открыть счет можно, имея 10 000 руб. или 300 долл. Удобное и выгодное предложение, если вы не знаете, куда вложить 10 000 руб.

Преимущество вклада «Простое управление» заключается в непродолжительном сроке (180-370 дней) и небольшом стартовом капитале – 10 000 руб. Недостаток – сравнительно небольшой процент – всего 10,5% от суммы в рублях.

На депозиты в долларах и евро Локобанк начисляет 1,95-4%, в зависимости от условий. В любо случае, у клиента есть возможность приумножить капитал, и защитить его от инфляции и соблазна потратить на бытовые нужды.

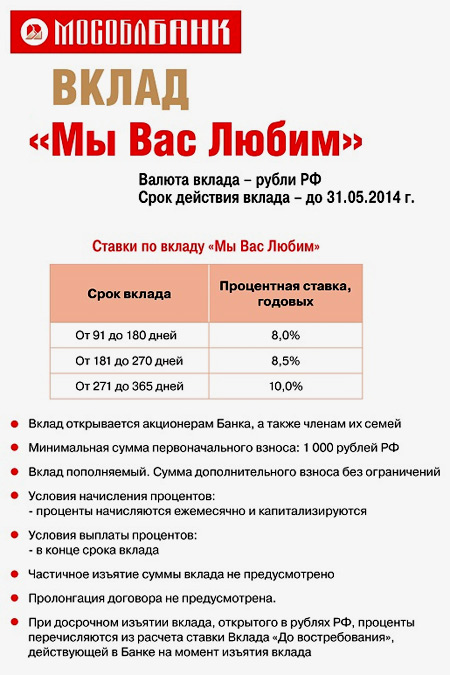

Мособлбанк

Пополняемый вклад «Персональный» - одно из самых выгодных предложений Мособлбанка.

процентные ставки по вкладам в Мособлбанк

Клиентов привлекает 17,4%-ная ставка, но минимальная сумма, с которой можно открыть депозит – минимум 300 000 руб. или 10 000 долларов/евро. Т.е. воспользоваться предложением может не каждый гражданин. Привлечение средств осуществляется на срок 365-1095 дней. Проценты начисляются ежемесячно и переводятся на другой счет.

Не менее интересный вклад – «Универсальный». Вкладчик может сохранять, приумножать, и осуществлять грамотное управление денежными ресурсами, выбрав этот депозитный план. Счет «Универсальный» можно пополнять и изымать с него нужные суммы. При этом открыть его можно с суммой 10 000 руб. (500 долл./евро), т.е. депозит доступен для широких слоев населения. Проценты ежемесячно капитализируются, но ставка сравнительно невысокая – 9,2-10% на рублевые вклады.

Насколько надежен Мособлбанк в 2017 году, и оправдает ли он ожидания клиентов, демонстрирует рейтинг учреждения – «А+», что обозначает надежность первого уровня.  Но неприятный инцидент с бывшим главой ослабил авторитет банка.

Но неприятный инцидент с бывшим главой ослабил авторитет банка.

Депозит - это инвестирование денег под проценты в банк на заранее оговоренный срок. Основными параметрами оценки депозитной программы являются:

- Доходность или годовая процентная ставка . Она должна быть потенциально выше показателя инфляции.

- Надежность работы банковской структуры . Рейтинги по различным критериям.

- Дополнительные условия и возможности программы . Капитализация или обналичивание процентных выплат.

- Доступность средств по депозиту для снятия . Возможность досрочно снять вклад с минимальными штрафами.

Влияние инфляции на сбережения

Прибыльность депозита необходимо рассматривать в комплексе с коэффициентом инфляции. Величина показателя инфляции может быть выбрана по статистике за прошедший год, предшествующий месяц или за период с начала текущего года. Для расчетов удобнее принимать показатель в годовом исчислении, тем более, что он рассчитывается от текущего месяца, за который представлена статистика.

На январь 2017 года средний уровень инфляции за год составил (по данным statbureau.org):

- Россия - 4,59%;

- Украина - 12,58%;

- Белоруссия - 9,5%;

- Казахстан - 7,76%;

- Евросоюз - 1,98%;

- США - 2,5%.

Эти показатели необходимо сравнить со ставками по депозиту интересующих вас программ.

Максимальные проценты по депозитам на 2017 год в странах СНГ

Наиболее высокие выплаты предлагают небольшие коммерческие банки. При этом, базовые ставки по депозитам находятся на среднем уровне и максимальный процент можно получить лишь при крупных суммах и последующей пролонгации. Если вас интересует не только сохранение средств, но и заработок, такие предложения будут более интересными.

Максимальные ставки по депозитным вкладам в России на начало 2017 года предоставляют следующие организации:

- Бинбанк - 10,75% в рублях, до 3% в долларах;

- Азиатско-Тихоокеанский Банк - до 10,7% в рублях, 1,3% в долларах и 1,1% в евро;

- Балаково-Банк - до 10,5% в рублях.

Средняя базовая годовая ставка по российским программам составляет 8-9% в рублях и 2,35% в долларах. Учитывая уровень инфляции, в банках РФ наиболее рентабельными являются вклады в нацвалюте, тогда как в долларах США вы потерпите убытки.

В Украине:

- ДиамантБанк - 22% в гривне, 8,5% в долларах, 7,5% в евро;

- Укргазбанк - 20% в гривне, 7,5 в долларах, 4,5% в евро, 3,5% золото;

- МистоБанк - 19,5% в гривне, 10% в долларах;

Средний показатель по базовым ставкам Украины составляет 16-17% в гривне, 7-8,5% в долларах и евро. Учитывая показатели инфляции, вложить деньги под проценты лучше в валютные счета.

Белоруссия:

- БелВЭБ - 14% в белорусских рублях, до 3% в долларах;

- Альфа-Банк - 13% в белорусских рублях, до 1,5% в долларах;

- Беларусбанк - 11% в белорусских рублях, до 2% в долларах.

Казахстан:

- Хоум Кредит Банк - до 16% в тенге и 2% в валюте (евро, доллар);

- Казкоммерцбанк - до 14% в тенге и 2% в валюте;

- AsiaCredit Bank - до 13,2 % в тенге и 2% в валюте.

Наиболее привлекательными для Белоруссии и Казахстана с учетом инфляции остаются вклады в нацвалюте.

Показатели финансовой деятельности и рейтинги банков

Чтобы определить надежен ли банк, необходимо понимать саму сущность работы системы. Так, основными критериями финансовой оценки является размер имеющихся активов: депозиты по частным вкладчикам, юридическим лицам, а также соответствующий кредитный портфель.

Показатели банков по объему депозитов

Депозитные вклады физических лиц - это показатель отражающих доверие населения в предшествующий период, демонстрируя объемы средств, вложенных ранее и хранящихся на текущий момент.

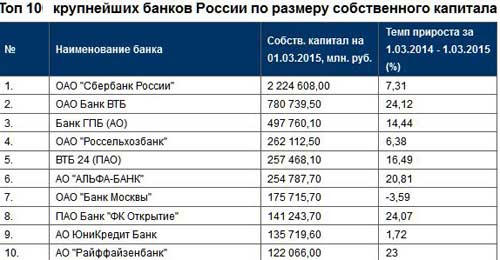

В пятерку лидеров РФ (по данным banki.ru) по этому показателю на март 2017 года входят (объемы в тыс. рублей):

- Сбербанк России (11230253541);

- ВТБ 24 (2069899390);

- Альфа-банк (654148285);

- Россельхозбанк (633021186);

- Газпромбанк (626031762).

Для Украины (по данным forinsurer.com со ссылкой на НБУ) рейтинг на начало 2017 года возглавляют (объемы в тыс. гривен):

- ПриватБанк (151039802);

- Ощадбанк (69147979);

- Укрэксимбанк (24456598);

- Райффайзен Банк Аваль (17054869);

- Укрсоцбанк (16154423).

Для Беларуси в 2017 году (данные по версии myfin.by) лидерами по объему депозита физлиц являются (объемы в млн белорусских рублей):

- Беларусбанк (16258147);

- Белагропромбанк (5836494);

- БПС-Сбербанк (623063).

Депозитные вклады юридических лиц демонстрируют уровень доверия банкам организаций и предприятий. Среди российских структур (объемы в тыс. рублей):

- Сбербанк России (15504229005);

- ВТБ Банк Москвы (13659121661);

- Газпромбанк (7600718220);

- ЮниКредит Банк (4560991181);

- Ситибанк (4486570096).

В Украине (объемы в тыс. гривен):

- Ощадбанк (75271271);

- Укрэксимбанк (59314131);

- Укргазбанк (32622913);

- ПриватБанк (29906075);

- Райффайзен Банк Аваль (26674444).

Размеры кредитных портфелей

В силу экономического кризиса недоверие к депозитам возрастает, а платежеспособность населения падает. Что приводит к тому, что депозитные средства уменьшаются, а количество проблемных кредитов растет. А потому выбирая, в какой банк можно вложить деньги под проценты в 2017 году, следует принять во внимание кредитный портфель, размер которого негативно влияет на стабильность организации.

Общий кредитный портфель физическим лицам по банкам на начало года в России составляет (объемы в тыс. рублей):

- Сбербанк России (4339394888);

- Россельхозбанк (319823009);

- Газпромбанк (306029093);

- ВТБ 24 (1598629546);

- ВТБ Банк Москвы (234465398).

В Украине (объемы в тыс. гривен):

- Укрсоцбанк (20786527);

- ПриватБанк (19722839);

- Альфа-банк (5240164);

- Райффайзен Банк Аваль (5143235);

- ОТП Банк (4666297).

В Белоруссии (объемы в млн белорусских рублей):

- Беларусбанк (15 803 794);

- Белагропромбанк (5 975 452);

- БПС-Сбербанк (3 678 121).

Кредитные пакеты банков в 2017 году по юридическим лицам в России (объемы в тыс. рублей):

- Сбербанк России (10304706921);

- ВТБ Банк Москвы (4658028292);

- Газпромбанк (3200230598);

- ФК Открытие (1659803285);

- Россельхозбанк (1408490737).

Украина (объемы в тыс. гривен):

- Ощадбанк (63283432);

- Укрэксимбанк (58224790);

- Сбербанк России (40038332);

- ПриватБанк (34968793);

- Проминвестбанк (27121327).

Возможности депозитных вкладов

Каждый депозитный продукт имеет свои условия, которые определяют его доступность и возможности. Основные параметры депозита:

- Минимальная сумма . Чем выше процентная ставка, тем выше минимальный порог инвестирования. Например, Сбербанк России по вкладу «Сохраняй Онлайн» с суммой 1000 рублей предлагает максимальную ставку 6.2%, а при сумме 100 000 рублей до 6,4%.

- Срок хранения средств . Различают краткосрочные депозиты от 1 до 6 месяцев, среднесрочные от 6 до 12 месяцев и долгосрочные от 1 до 3 лет. Максимальные ставки можно получить при сроках свыше двух лет.

- Выплата процентов . Может осуществляться ежемесячно, в конце срока или добавляться к основной сумме депозита, увеличивая выплаты (капитализация). Например, ВТБ 24 по вкладу «Комфортный» на сумму 1,5 млн рублей, сроком на 545 дней, предоставляет ставку 5,8% годовых. Таким образом, проценты по истечению 365 дней составят 87 000 рублей, которые при добавлении в основное тело депозита за следующий год составят уже 92 046 рублей. По окончанию депозита сумма для снятия будет равна 1679046 рублей.

- Дополнительные условия получения . Для увеличения объема депозита по физическим или юридическим лицам, банки предлагают различные программы по вкладам для предпринимателей, лиц с определенным социальным статусом, предприятий.

Пример сравнения нескольких программ Россельхозбанка:

- «Амурский тигр» - для сумм от 50 000 рублей, предоставляется ставка до 8,05% при длительности депозита 540 дней. Выплата процентов каждый месяц.

- «Пенсионный доход» - депозит на сумму от 500 рублей, ставка до 8%, сроком 395 дней, но при наличии пенсионного удостоверения. Выплата накопленных процентов может производится ежемесячно или с капитализацией.

- «Классический» - на сумму от 3000 рублей, ставка до 8,15%, сроком на 540 дней, но при выплате процентов по окончанию договора депозита.

Исходя из условий, если вам необходимо вложить небольшие деньги, но вы не являетесь пенсионером, оптимальным вложением для вас будет депозит «Классический».

Рейтинг доверия населения

Доверительное отношение населения к банкам не является гарантией безопасности ваших вкладов, однако этот показатель косвенно влияет на стабильность структуры. Так, резкое падение рейтинга у населения может привести к повышению запросов по возврату вкладов, что провоцирует следующие последствия:

- Банкротство организации в силу массового вывода средств;

- Полная или частичная заморозка депозитов со стороны финучреждения;

- Ограничение по выплатам и продаже валюты.

Например, недавняя национализация ПриватБанка снизила уровень доверия населения. Так, согласно опросам среди граждан Украины, более 36% (по данным РБК-Украина) респондентов уверены в необходимости возврата вкладов. Это свидетельствует о вероятности падения рейтинга банка и дестабилизации его положения.

С другой стороны, по мнению большей доли населения стран СНГ, наивысшим доверием обладают именно государственные банковские структуры. Это объясняется гарантией полного или частичного возврата средств за счет бюджета. Но, если вспомнить опыт выплаты вкладов Сбербанка СССР, эта перспектива не выглядит столь надежной, как, например, структуры с иностранным капиталом.

В список самых надежных иностранных филиалов, имеющих представительства и в России, и в Украине входят:

- Райффайзенбанк (Австрия);

- Ситибанк (США);

- ЮниКредит (Люксембург);

- ОТП Банк (Венгрия).

Следует отметить, что из России с конца 2010 года иностранный капитал начал уходить, что обусловлено достаточно жестким законодательством и высокой конкуренцией с государственными банками. Этот факт существенно снижает привлекательность таких инвестиций.

Куда вложить деньги на небольшие сроки

Сравнивая статистику каждого банка по депозитам и кредитам, возможно оценить его платежеспособность. Таким образом, можно выделить перечень относительно стабильных организаций и сравнить предложенные ими средние ставки по депозитам с уровнем инфляции.

В России это:

- ВТБ 24 - 6,8% в рублях и 1,6% в долларах;

- Сбербанк - 6,45% в рублях и 1,25% в долларах;

- Россельхозбанк - 7,9 % в рублях и 1,85% в долларах.

В Украине:

- Ощадбанк - 16,25% в гривне, до 5% в долларах;

- Райффайзен банк Аваль - 13% в гривне, до 0,15% в долларах;

- ПриватБанк - до 16,85% в гривне, до 6% в долларах.

В Беларуси наиболее надежным является Беларусбанк - до 15% в белорусских рублях и до 2,8% в долларах.

С учетом рентабельности непривлекательными в данном списке являются только валютные вклады в банки ВТБ 24, Сбербанк, Россельхозбанк и Райффайзен банк Аваль. Стоит отметить, что валютные вклады в российских банках в целом имеют ставки ниже уровня инфляции доллара и евро за 2016 год. Если эта тенденция продолжится, валютные накопления лучше перевести в зарубежные структуры или просто хранить в депозитных ячейках.

В развитых странах со стабильной экономикой ставки по депозитам ниже, что можно увидеть, анализируя предложения от иностранных банков. Однако этот недостаток компенсируется за счет долгосрочных инвестиций. В реалиях постсоветского пространства депозиты более 3 лет имеют высокую степень риска.

Наиболее безопасное и выгодное вложение денег определяется периодом от 6 месяцев до года. Это может быть, как национальная, так и твердая валюта. Неплохую перспективу представляют золотые депозиты. На начало 2017 года цены на золото снизились, но в перспективе ближайших пяти лет ожидается рост, обеспечивающий неплохую защиту капитала от инфляции.

Вкладывая сбережения под проценты в банк, не стоит забывать, что прибыль от депозита облагается налогом, а для крупных сумм денег необходимо обоснование источника получения вкладываемых средств.

Несмотря на экономические и политические проблемы, рекомендации относительно того, в какой банк вложить деньги под проценты в 2017 году представлены уже известным большинству списком организаций. А потому, вам необходимо лишь сравнить актуальные депозитные программы, исходя из индивидуальных критериев.