Номинальный обменный курс валюты страны определяется удорожанием. Реальный и номинальный обменные курсы

Читайте также

Реальный обменный курс представляет собой соотношение, в котором обмениваются товары и услуги разных стран. Представьте, что вы приходите в магазин и обнаруживаете, что упаковка немецкого пива стоит в два раза дороже упаковки американского пива. В этом случае мы могли бы сказать, что реальный обменный курс составляет 1/2 упаковки немецкого пива за одну упаковку американского пива. Обратите внимание на то, что как номинальный обменный курс выражает отношение обмена единиц иностранной и отечественной валют, так и реальный обменный курс выражает отношение обмена единицы иностранного товара к единице отечественного товара.

Возможно увеличение экспортной продукции за счет производства на внутреннем рынке. Существует убеждение, что девальвация оказывает стимулирующее воздействие на национальный доход. Тем не менее, как уже отмечалось, он увеличил внутренние цены и инфляцию, что не только устраняет положительное влияние девальвации на торговый баланс, но и ослабляет тенденцию к экономии. Инфляция Изменения обменных курсов влияют на инфляцию и ее передачу из страны в страну посредством ее экспорта и импорта. С точки зрения динамической стороны, мы можем говорить об инфляции, ползущей, катящейся, галопирующей и гиперинфляции.

Реальный и номинальный обменные курсы тесно связаны между собой. Чтобы лучше понять их взаимосвязь, рассмотрим следующий пример. Предположим, что центнер американского риса продается за $ 100, а центнер японского риса - за 16 тыс. иен. Каким будет реальный курс обмена американского и японского риса?

Для ответа на этот вопрос мы должны использовать значение номинального обменного курса для перевода стоимости риса в одну и ту же валюту. Если номинальный обменный курс составляет 80 иен за доллар, цена центнера американского риса составит 8 тыс. иен. Таким образом, американский рис оказался в два раза дешевле японского. Реальный обменный курс равен 5 центнера японского риса за центнер американского риса.

Девальвация валюты обычно приводит к росту инфляции. Степень роста цен на внутреннем рынке зависит от уровня девальвации. В результате инфляции цены растут как в экспорте, так и в импорте. Разница в этих ценах находит окончательное слово в условиях торговли. Это приводит к искусственной переоценке значений экспорта и импорта. Рост цен на экспорт и импорт данной страны, как правило, неравномерен. Прямое влияние на внешнюю торговлю данной страны оказывает уровень и темпы инфляции в стране экспортера и импортера.

Он расположен по предложенной цене. в экспорте и в импорте. Движения этих цен, как правило, вверх, далее отражаются в уровне экономической активности конкретной страны, в частности. в экспортно-ориентированных секторах и сильно зависит от импорта. Внутренние повышения цен в данной стране стимулируют импорт, но ослабляют экспорт. Это происходит во всех странах, где происходит инфляция. Существует неопределенность как по фиксированному, так и плавающему обменному курсу, связанному с изменением официального обменного курса и рыночной ставки.

Мы можем представить расчет реального обменного курса в виде следующей формулы:

Реальный обменный курс = Номинальный обменный курс х (Цена на внутреннем рынке / Цена на внешнем рынке)

Подставив численные значения нашего примера в формулу, мы получим:

Реальный обменный курс = (80 иен за доллар) х ($ 100 за центнер американского риса / 16 000 иен за центнер японского риса) = 8 000 иен за центнер американского риса / 16 000 иен за центнер японского риса = 2 центнера японского риса за центнер американского риса

В обоих случаях существует валютный риск. Он учитывается участниками международной экономической и финансовой торговли. Существуют различные способы хеджирования этого риска. Считается, что колебания валютных курсов увеличивают неопределенность, валютный риск и затраты на обмен. Поэтому для международных рынков капитала в фиксированной системе существуют более благоприятные условия, чем обменный курс ликвидности. Резюме Обменный курс на международном денежном рынке формируется только спонтанным действием рыночных сил, корректировкой спроса и предложения данной валюты на равновесные отношения на рынке.

Таким образом, реальный обменный курс зависит от номинального обменного курса и от цен товара, измеренных в национальных валютах.

Почему же так важно знать реальный обменный курс? Как вы, наверное, догадались, он является ключевым фактором сравнения объемов импорта и экспорта экономики. Когда компания Uncle Ben’s решает, покупать ли ей американский или японский рис, она обязательно выясняет, который из них дешевле. Ответ на этот вопрос даст значение реального обменного курса.

В свою очередь, объем спроса и предложения данной валюты будет зависеть от уровня инфляции внутри страны и за рубежом, процентных ставок и темпов экономического роста. Если центральный банк увеличивает предложение внутренних денег, превышающих спрос на деньги, тогда покупательная способность денег падает.

Следовательно, его текущая рыночная ставка по отношению к иностранной валюте должна быть уменьшена. Особая роль в процессе изменения рыночного обменного курса отражает ожидания участников рынка относительно будущего валютного курса, в зависимости от текущих ожиданий будущих экономических и политических условий в данной стране. Евро является источником европейского кризиса! С тех пор начался процесс фактического распада Союза. Общая валюта углубила разграничения между югом и севером, что проявляется в социально-экономических кризисах в Испании, Греции, Португалии, Франции, Италии и других странах.

В качестве другого примера представьте себе, что вы решаете, где провести свои каникулы - в Майами (Флорида) или в Канкуне (Мексика). Для начала вам следует поинтересоваться в туристическом агентстве ценами в отелях в Майами (в долларах), ценами в отелях в Канкуне (в песо) и обменным курсом доллара к песо. Если вы предпочтете отдыхать там, где это окажется дешевле, ваш выбор также будет основываться на значении реального обменного курса.

Безработный в районе 19 миллионов граждан, среди молодежи достигает более 50%. Долг стран продолжает расти. Почему эта общая валютная зона функционирует так неэффективно? В основе этого кризиса лежит путаница понятий. Деньги - это средство экономического обмена, является базовой макроэкономической категорией. Он регулируется экономическими законами. Таким образом, единая валютная зона является вопросом экономического значения, и с этой точки зрения следует учитывать смысл ее присоединения. Вместо этого евро стал самоцелью, своей собственной религией.

При изучении экономики в целом ученые обращают внимание на общий уровень цен в большей мере, чем на цены отдельных товаров. Поэтому для определения реального обменного курса они используют ценовые индексы, например индекс потребительских цен. Используя ИПЦ США (P), ИПЦ другой страны (P*) и между долларом США и валютой этой страны (E), мы можем вычислить средний реальный обменный курс между экономикой США и этого государства следующим образом:

Напомню, что различаются номинальные, юридические и реальные условия конвергенции, т.е. приближение или сходимость. Хотя первые две группы часто являются предметом журналистики, последние опускаются. До сих пор соблюдение всех критериев номинальной и правовой конвергенции было необходимым и достаточным условием для входа в зону евро. В то же время реальная конвергенция в процессе адаптации к общей валютной зоне полностью игнорируется и рассматривается как отдельный вопрос присоединяющейся страны.

Однако эта реальная конвергенция определяет преимущества и издержки отказа от национальной валюты для общей валютной зоны. Критерии реальной конвергенции связаны прежде всего с конкурентоспособностью экономики. Производительность - это отношение величины, полученной к количеству используемых факторов производства. Аналогичный уровень производительности для Польши представляет другие страны Центральной Европы.

Реальный обменный курс = (E х P)/P*

Реальный обменный курс измеряет сравнительную стоимость потребительских корзин двух стран.

Реальный обменный курс - важный параметр определения чистого экспорта экономики любого государства. Понижение реального обменного курса США означает, что американские товары, в сравнении с зарубежными, подешевели. Такое изменение поощряет потребителей и в Соединенных Штатах и за границей приобретать больше американских товаров и меньше товаров из других стран. В результате экспорт США растет, а импорт - снижается, и во взаимодействии обе тенденции способствуют увеличению американского чистого экспорта. Напротив, рост реального обменного курса США означает, что американские товары, в сравнении с зарубежными, подорожали, поэтому чистый экспорт Соединенных Штатов начинает сокращаться.

Испания имеет самую высокую почасовую производительность, но она на 30% ниже, чем в Германии, Франции, Нидерландах или других наиболее развитых странах Союза. У малоэффективных стран также есть отрицательный баланс платежей. Корреляция отрицательного баланса платежей с низкой производительностью находит конечный результат в долгах страны. И наоборот, чем более позитивный баланс платежного баланса, тем выше производительность экономики той или иной страны. Это подтверждает, что страны с высокой добавленной стоимостью извлекают выгоду из монетарного сообщества, поскольку их экономики более конкурентоспособны и предлагают больше продуктов с добавленной стоимостью, чем страны с низкой производительностью.

Глава 3. Валютные отношения в мировой экономике

3.4. Валютный курс. Свободно плавающие валютные курсы

Как и на любом рынке, на валютном рынке концентрируются спрос на валюту и ее предложение и формируется цена валюты как особого товара. Цена единицы иностранной валюты, выраженная в национальной валюте, – это обменный (валютный) курс. Таким образом, валютный курс выражает соотношение между денежными организациями разных стран.

Таким образом, производительность влияет на условия торговли. Теория абсолютных издержек Адама Смита отражает следующее: в торговле обмен решает уровень абсолютных издержек производства, чем больше выгоды от обмена, тем лучше партнер сможет производить товары с меньшими усилиями. Широкая интерпретация обеспечивается теорией сравнительных преимуществ.

Эта взаимозависимость также сохранит существующие различия в развитии, поскольку менее развитые страны, неспособные конкурировать на низких затратах на рабочую силу и не имеющие достаточно инновационного подхода для создания конкурентного предложения для импорта из развитых стран, должны будут принять распределение трудоемких производств и услуг или «Грязные» для окружающей среды, в то время как задачи создания, создания, проектирования будут оставаться областью наиболее эффективных стран. И на этом этапе реализуются чрезвычайные прибыли, связанные с позитивными технологическими условиями торговли.

В целом система валютных курсов – это набор правил, посредством которых описывается роль Центрального банка на валютном рынке. Частными случаями систем являются жестко фиксированные валютные курсы и абсолютно гибкие валютные курсы, которые устанавливаются на валютных рынках без вмешательства Центрального банка.

Анализируя эту проблему, предположим, что иностранная валюта используется только в сделках по экспорту или импорту товаров и услуг. Импортеры создают спрос на иностранную валюту. Экспорт, наоборот, представляет источник предложения иностранной валюты. На валютном рынке предложение иностранной валюты взаимодействует со спросом со стороны импорта. В результате устанавливается определенный валютный курс. На рис. 19 показан рынок иностранной валюты – доллара. На вертикальной оси откладываем валютный курс – рублевую цену единицы иностранной валюты (доллара). Чем выше валютный курс, тем больше рублей мы должны заплатить за доллар. Рост курса доллара на рисунке, следовательно, соответствует удешевлению рубля (удорожанию доллара). А движение вниз отражает удорожание рубля (удешевление доллара).

Конечным результатом будет увеличение государственного и семейного долга и скрытой безработицы. Таким образом, несомненным ключом к общей валютной зоне является производительность труда, но страны, которые имеют производительность, которая не ниже, чем доминирующие страны в общей валютной зоне, и потенциал для ее повышения, могут получить дополнительные выгоды от присоединения к ней. Польша не принадлежит к этой группе абсолютно. При всех других обстоятельствах предприниматели и граждане восходящей страны будут платить цену за стагнацию, задолженность и потерю многих возможностей развития и в долгосрочной перспективе.

Курс доллара, рублей за 1 доллар

Рис. 19. Рынок иностранной валюты

Кривая Х показывает российские поступлении от экспорта, оцененные в рублях. Чем выше курс доллара, тем дешевле наш экспорт для иностранцев и тем выше их спрос. Предположим, что спрос иностранцев на российские товары эластичен. Следовательно, их рублевые расходы на российские товары растут при увеличении курса доллара. Поэтому кривая Х направлена вправо вверх. Российский спрос на импорт показан кривой М. Когда курс доллара падает (а рубля – растет), импорт становится дешевле для России. В результате растет величина спроса на доллары, что показывает кривая М. Равновесие рынка доллара достигается в точке А. Этой точке соответствует курс 27 руб. за доллар. При любом более высоком курсе доллара (например 30 рублей за доллар) наблюдается излишек предложения долларов, курс доллара начинает падать. При более высоком валютном курсе, например, при 24 руб. за доллар, спрос на доллары превышает их предложение, и курс доллара растет.

Это не только экономически эффективные и конкурентоспособные экономические организмы, но и поставляют на мировой рынок высокотехнологичные передовые технологии. Такое условие конвергенции обеспечит эквивалентность выгод для стран, присоединяющихся к зоне и уже действующим странам.

В этом смысле соответствие нынешним критериям конвергенции не имеет большого практического смысла для присоединяющейся страны. Мы мало знаем о том, какие факторы способны объяснить будущие изменения в основных валютах. Наши анализы показывают, что наилучшим способом прогнозирования курса является постепенное возвращение к среднему значению в выборке, что является приближением курса, вытекающим из теории паритета покупательной способности.

При построении кривой предложения Х предлагалось, что величина совокупного спроса иностранцев, а также внутренние и внешние цены остаются постоянными. Если цены постоянны, то удешевление рубля с 27 до 30 руб. за доллар ведет к относительному удешевлению российских товаров за границей. Поэтому спрос на российские товары и расходы на экспорт возрастут. Эту ситуацию можно проиллюстрировать на примере табл. 1. В ней в качестве примера взят двигатель, производимый в России.

В статье, в которой обсуждается возможность прогнозирования обменных курсов, Мессе и Рогофф заявляют, что макроэкономические модели не могут предоставлять более точные прогнозы, чем случайные блуждания, не предполагая изменения обменного курса. За последние три десятилетия горячая дискуссия в экономической литературе не повлияла на доминирующую точку зрения, в которой утверждается отсутствие предсказуемости обменных курсов. В этом контексте наиболее оптимистичные результаты были представлены Энгелем и другими, которые приписывали ошибку оценки низкой прогностической силе макроэкономических моделей.

Таблица 1

Влияние изменений валютных курсов на относительные цены

Этот двигатель стоит в России 27 тыс. руб. Цена его в долларах равна цене в рублях, деленной на рублевую цену доллара:

Ц долл. = 27 тыс. руб./27 руб. = 1000 долл. При росте курса доллара до 30 руб. двигатель будет стоить 900 долл. (Ц долл. = 27 тыс. руб./30 руб.). Удешевление рубля делает отечественные двигатели дешевле, а следовательно, конкурентоспособнее, по сравнению с иностранной продукцией. Это увеличивает спрос со стороны иностранцев на российские двигатели.

Что мы знаем о теории паритета покупательной способности

Тем не менее, случайный процесс является почти непревзойденным методом прогнозирования валютных курсов в небольших образцах. Теория паритета покупательной способности является одной из теорий, вызывающих относительно небольшие сомнения среди экономистов, занимающихся изучением обменных курсов.

Если теория паритета покупательной способности верна, то реальные обменные курсы должны быть предсказуемыми, по крайней мере, в среднесрочной или долгосрочной перспективе. А именно, они должны вернуться к уровню, данному этой теорией. Интересно отметить, что работы по проблеме прогнозирования реальных обменных курсов можно пересчитать по пальцам одной руки. Мессе и Рогофф отмечают, что реальные обменные курсы, а также номинальные ставки отделяются от макроэкономических основ и поэтому непредсказуемы.

Направленная вправо вверх кривая предложения Х показывает эту реакцию иностранного спроса на рост конкурентоспособности отечественных товаров в связи с ростом курса доллара.

Рост курса доллара ведет к сокращению расходов на импорт в связи с относительным удорожанием импортных товаров.

В режиме свободного плавания валютный курс является ценой, которая характеризует равновесие валютного рынка. Если, например, курс доллара растет, то возникает превышение доходов от экспорта над расходами на импорт.

Поэтому в этой статье мы задаем следующий вопрос: может ли реальный обменный курс вернуться к его среднему значению, можно использовать для получения более точных прогнозов для реальных и номинальных обменных курсов, чем для наивных прогнозов, предполагающих, что ставка является случайным процессом.

Чтобы получить более точные прогнозы от модели случайного блуждания, следует учитывать как роль ошибки оценки в погрешностях прогноза, так и высокую инерцию реальных обменных курсов. Основываясь на метаанализе этих исследований, Рогофф решил, что период полураспада, т.е. время, необходимое для уменьшения текущего отклонения от долгосрочного уровня наполовину, составляет от 3 до 5 лет.

Для описания теории валютного курса на основе паритета покупательной способности необходимо вначале ввести понятия номинального и реального валютного курса.

Номинальный валютный курс - это текущая рыночная цена национальной валюты. Когда мы говорим, что 5 декабря 1999 года валютный курс рубля составил 26, 42 рубля за доллар, мы тем самым, характеризуем именно номинальный валютный курс.

Прогностическая модель упражнений основана на 15-летнем скользящем окне оценки, а оценка качества рассматриваемых моделей охватывает горизонт от 1 месяца до 5 лет. Интересно отметить, что лучшие возможности прогнозирования можно увидеть и на коротком временном горизонте.

Прогнозирование номинальных обменных курсов

В статье также содержится дополнительный анализ чувствительности вышеуказанного предложения. Оказывается, калиброванная модель способна преодолеть случайное блуждание для подавляющего большинства валют основных экономик. На последнем этапе нашего анализа мы проверяем, позволяет ли предположение о предположении о наличии механизма возврата к среднему для реальных обменных курсов лучше прогнозировать номинальные обменные курсы.

Реальный валютный курс - это номинальный валютный курс, пересчитанный с учетом изменения уровня цен в своей стране и за рубежом.

![]()

Er - реальный валютный курс; En - номинальный валютный курс; Pf- индекс цен зарубежной страны; Pd - индекс цен своей страны. В качестве индекса цен выступает индекс цен на т.н. потребительскую корзину товаров.

Концепция реального валютного курса опирается на расчет стоимости валюты по паритету покупательной способности валют (ППС). ППС утверждает, что в отношении продаваемых в разных странах товаров должен действовать закон единой цены, т.е. равенство цены на один товар, выраженной в одной валюте. Например, если 1 кг бананов стоит в США 0,5 долл., то при курсе 24 руб. за доллар в России бананы должны стоить 48 рублей. Разумеется, закон единой цены выполняется при условии отсутствия транспортных расходов и межстрановых торговых барьеров, т.е. в условиях совершенной конкуренции. Кроме того, на практике закон единой цены не соблюдается из-за различий в качестве товаров и наличия большого количества неторгуемых (несопоставимых) товаров и услуг. Таким образом, с помощью закона единой цены валютный курс можно выразить следующей формулой:

Валютный курс (Ed / f ) равен соотношению внутренних цен (Pd) и зарубежных цен (Рf). Данная формула позволяет рассчитывать т.н. "потоварные" курсы, указывающие на силу или слабость национальной валюты по отдельным видам товаров и услуг в сравнении с официальным номинальным курсом. Если стоимость 1 кг бананов в США - 0.5 долл., а в России 40 руб., то "банановый" курс рубля составит 40/ 0.5 = 80 рублей за доллар. С другой стороны, если поездка в метро города Нью-Йорка стоит 2 доллара, а в Москве - 20 рублей, то "метрошный" курс рубля = 10 рублей за 1 доллар. Как видим, оба эти потоварные курсы рубля отличаются от номинального курса около 24 руб. за доллар в 2008 г. Чтобы добиться сопоставимости реального курса валюты, рассчитываемого с помощью потоварных курсов, принято рассчитывать цены двух неизменных потребительских корзин, т.е. наборов товаров и услуг, приобретаемых типичным американским и российским потребителем в лице домашних хозяйств. Можно выделить, например, набор из 100 товаров и услуг, которые входят в повседневное потребление обычного гражданина России и США, сопоставить уровень внутренних цен на данную потребительскую корзину в обеих странах и рассчитать соответствующий реальный курс валют. Такой способ определения валютного курса получил название паритета покупательной способности (ППС) валют. Если, допустим, средний потребительский набор стоит в России 2000 руб. в неделю, а в США 500 долл. в неделю (разумеется, при сопоставимости качества потребляемых товаров), то реальный валютный курс рубля по ППС составит 4 рубля за доллар.

Насколько рыночный курс валюты может отклоняться от курса ППС и чем объясняется это отклонение? Исследования экономистов показывали, что в середине 90-х годов в России с достижением финансовой стабилизации реальный курс рубля по ППС примерно в два раза превышал рыночный курс. Если, например, рыночный курс составлял 5000 (неденоминированных) рублей за долл. в середине 1996 года, то курс по ППС колебался вокруг 2500 руб./долл. Тем самым, рубль являлся недооцененной валютой, т.к. покупательная способность рубля выше, чем его рыночный курс. Подобные же соотношения характерны для других стран с переходной экономикой.

Причины недооценки подобных валют можно разделить на три группы. Первая связана с менее высоким качеством товаров и услуг, потребляемых в странах со слабой валютой по сравнению с передовыми государствами. Несмотря на то, что при расчете ППС экономисты стараются включать в потребительские корзины сопоставимые товары, полной совместимости достичь не удается хотя бы из-за наличия огромного числа неторгуемых благ, входящих в потребительский набор. Например, невозможно сопоставить качество услуг жилищно-коммунального хозяйства в России и США. Вечно протекающие крыши и лопающиеся отопительные батареи компенсируются сравнительно низкой платой за услуги ЖКХ в России. Вторая группа причин связана с существованием значительного сектора товаров и услуг, дотируемых государством и неидентичностью системы налогообложения. Дотации искажают цены на товары по сравнению с рыночными оценками. Указанная дешевизна услуг ЖКХ в России связана с высокой долей государственных дотаций в их цене, "компенсируемой" непритязательным качеством обслуживания. Наконец, третья группа причин имеет чисто спекулятивный характер, вызванный тем или иным уровнем доверия к валюте. В периоды валютной нестабильности страны со слабой валютой испытывают особенно резкое отклонение рыночного курса от курса ППС. Кризис августа 1998 года резко подстегнул валютный курс рубля. В первые недели и месяцы рост цен на цены на потребительские товары, особенно, произведенные в России, отставал от темпов обесценения номинального курса рубля. В результате нарастал разрыв между рыночным и реальным курсом рубля по ППС. В то время как рыночный курс доллара успел подняться в разы, реальная покупательная способность рубля на внутреннем рынке упала не столь значительно, т.к. темпы внутренней инфляции отставали от темпов обесценения рубля. В целом за календарный год (август 1998 - август 1999) средний прирост потребительских цен немного превысил 100 %, тогда как валютный курс рубля упал в четыре раза (с 6 до 24 руб. за доллар). Тем самым можно заключить, что реальный курс рубля по ППС увеличил свой отрыв от номинального курса в два раза.

Согласно концепции ППС в длительной перспективе реальный валютный курс будет оставаться неизменным, т.к. номинальный курс изменяется прямо пропорционально движению внутренних цен. Если инфляция в данной стране превосходит темп роста цен за границей, то национальная валюта будет удешевляться. Серьезные научные исследования подтвердили, что прогнозирование динамики валютного курса на основе ППС дает реалистичные результаты именно в долгосрочной перспективе. Однако для более коротких периодов теория ППС работает хуже, поскольку цены не всегда эластичны. Под влиянием краткосрочных факторов реальный валютный курс нередко демонстрирует значительные колебания. Такими факторами могут быть краткосрочная стимулирующая кредитно-денежная политика ЦБ. предвыборные ожидания населения, скандалы на фондовом рынке, здоровье президента, и т.п.

Настоящие недостатки теории ППС кроются в следующем:

Несмотря на принимаемые предположения об одинаковом качестве товаров, входящих в потребительские корзины разных стран, в действительности различия между товарами по странам принимают неприемлемый характер с точки зрения чистоты научных сравнений;

Сопоставление корзин затруднено тем, что существуют огромные национальные различия в структуре потребляемых благ;

Далеко не все товары и услуги включаются в сопоставляемый набор, что искажает реальную покупательную способность валют.

Тем не менее, в настоящее время экономическая теория считает, что теория ППС является одним из адекватных способов измерения реальной стоимости валют.

Денежная теория валютного курса заключается в том, что валютный курс национальной валюты определяется относительным спросом и предложением денег в двух странах. Исходной базой для анализа является классическая формула количественной теории денег:

Где М - денежная масса в обращении; V - скорость обращения денег; Р -уровень цен; Y - реальный доход. Отсюда можно выразить величину денежной массы, как

В данной формуле М можно интерпретировать как величину спроса и предложения денег одновременно. Но спрос на деньги здесь рассматривается только в виде его трансакционного компонента, спрос на деньги для сделок - количество денег необходимых экономическим агентам для реализации произведенного продукта. Мотив сбережения и хранения денег выражает компонент спекулятивного спроса на деньги.

Из курса общей экономической теории известно, что общий спрос на деньги определяется уровнем процентной ставки, реальными доходами и пропорционален темпам роста цен. Процентная ставка 0) является альтернативными издержками хранения денег в виде наличных или на беспроцентных текущих счетах. Чем выше 1, тем выше эти издержки в виде недополученных процентов по вкладам. Разумеется, процентная ставка измеряется не в номинальном, а в реальном выражении. Таким образом, рост реальной процентной ставки сокращает спрос на деньги (больше желание агента положить деньги на депозит, а не иметь их под рукой в высоколиквидной форме), падение процентной ставки увеличивает спрос на деньги (наоборот, агенты увеличивают долю денег, хранимых в ликвидной форме). Следовательно, формула спроса на деньги может быть представлена следующим образом:

![]()

Мd - спрос на деньги; Y - реальный доход; r - процентная ставка; P - уровень цен.

Чтобы выразить величину реального спроса на деньги, т.е. спроса за вычетом инфляции, нужно Мd поделить на уровень цен:

![]()

Равновесие внутреннего денежного рынка означает, что спрос на деньги равен их предложению, что означает

где Мs - предложение реальных денег.

Отсюда следует, что рост денежного предложения приводит к росту реального дохода и сокращению уровня процентной ставки.

Напомним, что в соответствие с монетарными макроэкономическими теориями рост цен в долгосрочном периоде пропорционален росту денежной массы и не сказывается на величине реальной процентной ставки (эффект Фишера). Иными словами, национальная валюта обесценивается пропорционально росту цен и денежной массы внутри страны. Поскольку в некой зарубежной стране также соблюдается подобная зависимость

то в соответствие с теорией ППС соотношение цен внутри страны и за рубежом покажет нам величину реального валютного курса национальной валюты в долгосрочном периоде:

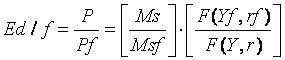

Таким образом, валютный курс (Е d / f ) национальной валюты согласно ППС соотношение цен внутри страны Р и за рубежом Pf. Формула показывает, что величина валютного курса зависит от соотношения денежного предложения внутри страны и за рубежом Msf. Если например, денежная масса в России возрастет на 10 % при неизменной денежной массе в США, то валютный курс рубля должен снизиться по отношению к доллару на 10 %. Последние квадратные скобки в правой части уравнения представляют соотношение реального спроса на деньги за рубежом F(Уf, rf) к тому же выражению внутри страны F (Y, r). Тем самым, рост спроса на деньги внутри страны за счет повышения дохода Y или роста процентной ставки г приводит к увеличению валютного курса национальной валюты, если эти процессы опережают соответствующие изменения дохода Yf процентной ставки rf в зарубежной стране.

Теперь перейдем к теории воздействия процентных ставок на валютный курс. Будем исходить из того, что на валютный курс оказывают воздействие переливы капитала, которые в свою очередь управляются соотношением процентных ставок в различных странах. Если преград для международного движения капитала не существует, то он будет перемещаться из страны с низкой процентной ставкой в страну с высокой процентной ставкой до тех пор, пока уровень процента в обеих странах не выровняется. Это означает, что ожидаемый в будущем доход на инвестиции внутри страны должен равняться доходу от инвестиций за рубежом, выраженному в национальной валюте. Если выразить будущий доход как (1+ г), где г - процентная ставка; форвардный валютный курс в будущем в момент времени t+1 на как Еt+1; обменный курс в настоящем как Е1. то равенство доходов от внутренних и зарубежных инвестиций можно записать как

где rd и rf обозначают процентную ставку внутри страны соответственно.

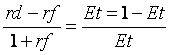

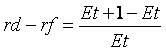

Преобразуем последнее уравнение так, чтобы получить разность процентных ставок внутри страны и за рубежом.

Знаменателем в левой части уравнения можно пренебречь в том случае, если процентная ставка за рубежом достаточно мала, так что весь знаменатель чуть больше единицы. Например, если процентная ставка равна двум, то знаменатель будет равен 1,02. В этом случае получаем:

Последнее уравнение можно интерпретировать следующим образом: разность между процентными ставками внутри страны и за рубежом равняется изменению валютного курса национальной валюты в течение того же периода, на который устанавливаются процентные ставки.

Усложним анализ взаимодействия валютного курса и процентных ставок, включив понятия номинальной и реальной процентной ставки. Как известно, классический анализ И. Фишера показал, что рост уровня инфляции приводит к пропорциональному повышению номинальных процентных ставок и, наоборот, снижение инфляции влечет соответствующее снижение процента. Данная закономерность получила название эффекта Фишера. С другой стороны, в соответствии теорией ППС изменение обменного курса валют двух стран пропорционально относительному изменению цен в этих странах. Объединяя эти условия в одно уравнение, можно истолковать эффект Фишера следующим образом:

Изменение валютного курса в долгосрочном периоде равно разности процентных ставок и разности темпов инфляции в двух странах.

,

,

Данная формула позволяет различать воздействие процентных ставок на валютный курс в зависимости от того, чем вызвано изменение процента. Если процентная ставка растет благодаря росту инфляции, то реальная величина процента может не возрасти и даже уменьшится, что вызовет снижение курса национальной валюты. Если же номинальная ставка процента растет без "услуг" инфляции, реальная ставка процента повышается и курс национальной валюты также должен вырасти.

В заключение необходимо отметить, что единой и универсальной теории валютного курса не существует. Поведение обменных курсов на практике никогда не укладывается полностью в прогнозные схемы и теории, описанные выше. Многофакторность поведения и невозможность точного прогнозирования валютного курса создает благоприятные возможности удачливым валютным спекулянтам зарабатывать огромные доходы на непредсказуемом поведении курсов иностранных валют.

| Предыдущая |