Что такое инвестиционный проект. Все про инвестиционные проекты. InvestGo24

Читайте также

Этап 1. Предынвестиционный. В границах, очерченных в ходе разработки долгосрочной инвестиционной программы (речь идет о поиске новых возможностей приложения капитала, модернизации действующего производства, его расширении и т. п.), осуществляются:

а) систематизация инвестиционных концепций;

б) обзор возможных вариантов их реализации;

в) выбор наилучшего варианта действий (т. е. наилучшего проекта);

г) разработка бизнес-плана действий по его реализации.

Этап 2. Инвестиционный. Осуществляются капитальные вложения, определяется оптимальное соотношение по структуре активов (производственные мощности, производственные запасы, денежные средства и др.), уточняются график и целесообразная очередность ввода мощностей, устанавливаются связи и заключаются договоры с поставщиками сырья, материалов и полуфабрикатов, определяются способы текущего финансирования предусматриваемой проектом деятельности, осуществляется подбор кадров, заключаются договоры поставки производимой по проекту продукции. Безусловно, ключевой пункт данного этапа - возведение производственных мощностей в соответствии с утвержденным графиком.

Этап 3. Эксплуатационный - самый продолжительный во времени. В ходе эксплуатации проекта формируются планировавшиеся результаты, а также осуществляется их оценка с позиции целесообразности продолжения или прекращения проекта. Основные проблемы на этом этапе - традиционны и заключаются в обеспечении ритмичности производства продукции, ее сбыта и финансирования текущих затрат. Поскольку заранее (т. е. на предынвестиционном этапе) невозможно, а иногда и не требуется учитывать все детали проекта, при необходимости в него могут вноситься отдельные изменения, т. е. осуществляется текущее регулирование отдельных сторон базового технологического процесса, вводятся дополнительные технологические процедуры, делается их перегруппировка, имеющая целью повысить общую эффективность проекта, и др. Не исключена и необходимость или целесообразность дополнительных, заранее непредусмотренных, но некритических по объему и срокам инвестиций.

Этап 4. Ликвидационно-аналитический является исключительно важным и должен в обязательном порядке предусматриваться в инвестиционных программах. На этом этапе решаются три базовые задачи.

а) _____________________________________________________________________________________________. Главным образом, речь идет о последствиях экологического характера, при этом основной принцип таков - по завершении проекта окружающей среде не должен быть нанесен ущерб и она должна быть по возможности облагорожена. В зависимости от сути и масштабов проекта решение этой задачи может быть сопряжено со значительными финансовыми затратами, которые, по возможности, должны учитываться на предынвестиционном этапе.

б) ______________________________________________________________________________________________. Как уже отмечалось, долгосрочная инвестиционная программа обычно представляет собой цепь пересекающихся и сменяющих друг друга проектов. Любой проект требует не только единовременных инвестиций, но и оборотных средств, немалая часть которых высвобождается по завершении проекта и, соответственно, может быть использована для текущего финансирования нового или расширения другого, действующего проекта. То же самое относится и к материально-технической базе.

в) ___________________________________________________________________________________________________________, его результативности и эффективности, формулируются позитивные и негативные моменты, характерные для всех фаз его развития, оценивается степень достоверности и вариабельности прогнозов и надежности использованных методов прогнозирования. Данная задача является исключительно важной по той простой причине, что именно в процессе пост-аудита систематизируется и выкристаллизовывается методика экономического обоснования проектов, технология и культура надлежащего администрирования инвестиционной деятельностью.

Бизнес-планирование инвестиционного проекта: методики, структура

Все достаточно масштабные инвестиции осуществляются в плановом порядке. План - это программный документ, включающий комплекс показателей-заданий, сбалансированных по ресурсам, срокам осуществления и исполнителям, ответственным за обеспечение системы исследовательских, финансово-инвестиционных, производственно-коммерческих, организационно-хозяйственных и иных мер (действий), направленных на достижение целей и задач организации, отрасли, национальной экономики.

Особенность бизнес-плана состоит в том, что он нацелен на получение прибыли. Это означает, что при прочих равных условиях предпочтение отдается тому инвестиционному проекту, который способен принести максимальную прибыль.

В соответствии со ст. 1 ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-Ф3 инвестиционный проект должен включать бизнес-план.

Цели разработки коммерческими организациями бизнес-планов инвестиционных проектов многообразны, важнейшие из них: а) совершенствование внутрифирменного управления; б) представление фирмы во внешней среде.

Бизнес-план какинструмент внутрифирменного управления формулирует стратегию и тактику деятельности по реализации проекта. В данном качестве он связан с прогнозированием и реалистичной оценкой вероятности успеха в осуществлении задуманного проекта, составляет основу стратегического планирования коммерческой деятельности, позволяет уберечься от деятельности, обреченной на провал вследствие строительства «воздушных замков», и осуществлять контроль за ходом реализации проекта в каждый конкретный период времени, сверяя достигнутые результаты с плановыми, проводить необходимые корректировки.

Бизнес-план как рабочий инструмент представляет:

а) выбор перспективного направления хозяйственной деятельности, сегментирование и оценку рынка сбыта, определение места фирмы на нем;

б) расчет затрат, необходимых для изготовления и сбыта продукции;

в) определение цены в соответствии с выбранной стратегией ценообразования;

г) выработанные требования к персоналу и условия мотивации труда при достижении поставленных целей;

д) прогноз рисков и проблем, которые могут помешать выполнению бизнес-плана;

е) расчет прибыльности проекта.

Бизнес-план - документ, способный убедить сотрудников фирмы в возможности достижения качественных или количественных показателей, намеченных в инвестиционном проекте. Он способствует мотивации персонала, нацеливает его на реализацию поставленных задач.

Бизнес-план в качестведокумента для внешней среды может выступать:

а) заявкой на кредитование/финансирование инвестиционного проекта;

б) документом, с которым будут ознакомлены потенциальные партнеры по бизнесу, и прежде всего инвесторы;

в) документом для презентации инвестиционного проекта в хозяйственной среде (для потенциальных потребителей, контрагентов, субподрядчиков, представителей общественности).

Будучи заявкой на кредитование/финансирование, бизнес-план, как минимум, должен содержать ответы на следующие вопросы: а) организационно-правовая форма предприятия, реализующего инвестиционный проект; б) какова цель и для чего конкретно нужны финансовые ресурсы; в) сколько требуется денежных средств; г) какую прибыль фирма получит в результате привлечения капитала;д) почему данный кредит целесообразен с финансовой точки зрения;е) каким образом и когда полученные деньги будут возвращены?

Разработка и оформление бизнес-планаинвестиционного проекта

Этапы разработки бизнес-плана. Последовательность этапов разработки бизнес-плана и последовательность их представления в законченном документе не совпадают.

При разработке бизнес-плана инвестиционного проекта первоначально осуществляются сбор и анализ информации о платежеспособных потребностях в товарах (услугах) на основе четко сформулированной бизнес-идеи; затем проводятся маркетинговые исследования (потенциального или уже сложившегося) рынка сбыта для определения масштабности инвестиционного проекта;далее анализируются состояние и возможности организации, определяются потребности и пути обеспечения ее ресурсами, потом разрабатывается организационная структура, на заключительном этапе составляются приложения, пишется резюме и титульный лист.

Важнейшая отличительная особенность бизнес-планирования инвестиционного проекта состоит в том, что он непосредственно связан с заданием на проектирование, в котором определяются основные проектные решения по строительству, реконструкции, расширению предприятия и т. п., а также содержатся исходные данные и требования, которым должен отвечать проект (рациональное использование земель, природных ресурсов, проведение мероприятий по охране окружающей среды, сейсмостойкости, взрыво- и пожаробезопасности объектов;уровень градостроительных и архитектурных решений; кооперирование вспомогательных производств и хозяйств, инженерных сооружений и коммуникаций со строящимися и действующими предприятиями и сооружениями). Задание на проектирование составляет заказчик проекта с привлечением, как правило, генерального проектировщика.

Рисунок 2.2 – Этапыи разделы разработки бизнес-планаинвестиционного проекта и его разделы

Для составления бизнес-плана инвестиционного проекта требуется изучить официально-документальные материалы, законодательные и нормативные акты, обобщить и скомпоновать в определенной последовательности собранные и проанализированные материалы и расчеты, проведенные в связи с разработанным проектом.

Бизнес-план в виде законченного документа носит комплексный характер, в нем отдельные таблицы содержат сведения из разных разделов.

Методика составления и структура бизнес-плана инвестиционного проекта. Существует множество методик составления бизнес-планов. При всем их многообразии бизнес-планы включаютв свою структуру следующие обязательные разделы:

1. ____________________________________________________.

2. ____________________________________________________.

3. ____________________________________________________.

4. ____________________________________________________.

5. ____________________________________________________.

6. ____________________________________________________.

7. ____________________________________________________.

8. ____________________________________________________.

Приведенная структура рекомендуется в качестве типовой для бизнес-плана инвестиционного проекта . Вместе с тем она может быть дополнена или уточнена другими разделами в зависимости от специфики бизнес-предложения. При составлении конкретного бизнес-плана необходимо обосновать выбранную структуру, ее соответствие принятым в международной и отечественной практике нормам разработки бизнес-планов.

В процессе разработке бизнес-плана и отдельных его разделов могут быть применены различные методы проведения рыночных исследований, исследований внешней и внутренней среды, финансового анализа и др.

МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ. Логика оценки инвестиционных проектов

Как отмечалось выше, в финансовых решениях, связанных с оценкой и принятием/отклонением инвестиционных проектов, превалируют соображения стратегического характера . Подобным проектам характерны следующие особенности: (1) значительные объемы затрат и ожидаемых выгод; (2) соответствующие затраты/выгоды «растянуты» во времени, т. е. они охватывают продолжительный период, и потому при их оценке должен учитываться фактор времени; (3) как правило, в крупном инвестиционном проекте должны приниматься во внимание выгоды не только экономические, но и социальные, причем соотношение между подобными выгодами, т. е. превалирование экономического аспекта над социальным или наоборот зависит от сути собственно инвестиционного проекта; (4) любой инвестиционный проект, как правило, имеет существенное значение для организации (фирмы) в целом - иными словами, проект должен вписываться в рамки глобальной стратегии фирмы; (5) необходим учет риска.

Поэтому критерии, используемые для финансовой оценки подобных решений, должны по возможности отражать указанные особенности. Прежде всего, заметим, что любой более или менее значимый инвестиционный проект представляет собой весьма сложное и многогранное явление, поэтому какого-либо единственного критерия, который можно было бы как «палочку-выручалочку» применять во всех мыслимых случаях, не может существовать в принципе . Тем не менее, говоря о критериях количественной оценки, можно выделить ключевой принцип, которым следует руководствоваться при формировании суждения о целесообразности проекта,- это принцип генерирования достаточной прибыли в долгосрочном аспекте. Иными словами, речь идет о том, что в подавляющем большинстве случаев при оценке инвестиционного проекта отдают предпочтение выгоде не сиюминутной, а долгосрочной. Важна не одномоментная, хотя бы и весьма существенная, выгода, но устойчивое генерирование дохода в будущем с устраивающей инвестора нормой прибыли.

Таким образом, оценка любого инвестиционного проекта имеет, как правило, комплексный характер, т. е. подразумевает не только количественные, но и качественные критерии . Тем не менее количественные критерии все же исключительно важны, поскольку они поддаются более четкой интерпретации, имеют более высокую степень определенности, являются сравнимыми в пространстве и времени и др.

В основе количественного обоснования процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна - необходимо некоторым образом сравнить величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. п.

К критическим моментам в процессе оценки единичного проекта или составления бюджета капиталовложений относятся:

(а) __________________________________________________________________________________________________________________________

___________________________________________________________________________________________;

(б) _________________________________________________________________________________________________;

(в) _________________________________________________________________________________________________;

(г)_________________________________________________________________________________________________.

Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику.

Во-первых, _______________________________________________________________________________________, элементы которого представляют собой либо чистые оттоки, либо чистые притоки денежных средств; в данном случае под чистым оттоком денежных средств в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно, при обратном соотношении имеет место чистый приток); иногда в анализе используется не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом.

Во-вторых, _________________________________________________, хотя это ограничение не является безусловным или обязательным; иными словами, анализ можно проводить по равным базовым периодам любой продолжительности (месяц, квартал, год, пятилетка и др.), необходимо лишь помнить об увязке величин элементов денежного потока, процентной ставки и длины этого периода.

В-третьих, _____________________________________________________________________________________, предшествующего первому году генерируемого проектом притока денежных средств, хотя в принципе инвестиции могут делаться в течение ряда последовательных лет.

В-четвертых, ___________________________________________________________________________________ (подобная логика вполне понятна и оправданна, поскольку, например, именно так считается прибыль - нарастающим итогом на конец отчетного периода).

В-пятых, ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Эта множественность определяется как возможностью применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии оценки инвестиционных проектов

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр: (а) основанные на дисконтированных оценках (NPV, PI, DPP, IRR, MIRR); (б) основанные на учетных оценках (PP, ARR).

1. Метод расчета чистой текущей стоимости проекта (NetPresentValue, NPV).В основе данного метода заложено следование основной целевой установке, определяемой собственниками компании - повышение рыночной стоимости компании.

Этот метод основан на сопоставлении величины исходной инвестиции(IC)с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставкиr,устанавливаемой аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Формула расчета:

Очевидно, что если:

NPV ≥ 0, то проект следует принять;

NPV< 0, то проект следует отвергнуть;

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерияNPVс позиции ее владельцев, которая по сути и определяет логику критерияNPV:

еслиNPV< 0, то в случае принятия проекта стоимость компании уменьшится, т. е. владельцы компании понесут убыток;

еслиNPV = 0, то в случае принятия проекта стоимость компании не изменится, т. е. благосостояние ее владельцев останется на прежнем уровне;

еслиNPV> 0, то в случае принятия проекта стоимость компании, а следовательно, и благосостояние ее владельцев увеличатся.

Следует особо прокомментировать ситуацию, когдаNPV = 0. В этом случае действительно благосостояние владельцев компании не меняется, однако, как уже отмечалось выше, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться и своими предпочтениями. Проект сNPV = 0 имеет все же дополнительный аргумент в свою пользу - в случае реализации проекта объемы производства возрастут, т. е. компания увеличится в масштабах. Поскольку нередко увеличение размеров компании рассматривается как положительная тенденция (например, с позиции менеджеров аргументация такова: в крупной компании более престижно работать, кроме того, и жалованье нередко выше), проект все же принимается.

Возможен и другой вариант рассуждений. Ситуация, когдаNPV =0, в чисто вычислительном плане достаточно редка, и потому, если она имеет место, то вполне вероятно, что данный проект не обладает необходимым запасом прочности. Иными словами, если прогнозные оценки оказались чересчур «смелыми», то проект окажется убыточным..

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

При расчетеNPV,как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные по годам значения ставки.

Необходимо отметить, что показательNPVотражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т. е. начала проекта. Этот показатель аддитивен в пространственно-временном аспекте, т. е.NPVразличных проектов можно суммировать. Это очень важное свойство, выделяющее данный критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

2. Метод расчета индекса рентабельности инвестиции является следствием метода расчета NPV.

Формула расчета:

Очевидно, что если:

PI> 1, то проект следует принять;

PI<1,то проект следует отвергнуть;

PI = 1, то проект не является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерийPIочень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значенияNPV(в частности, если два проекта имеют одинаковые значенияNPV,но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значенияNPV.

3. Метод определения срока окупаемости инвестиций. Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений.

Общая формула расчета показателя PP имеет вид:

Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть года; при этом делается молчаливое предположение, что денежные потоки распределены равномерно в течение каждого года.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам. В-третьих, данный метод не обладает свойством аддитивности.

4. Метод определения дисконтированного срока окупаемости инвестиций.

При расчете показателя PP все же рекомендуется учитывать временной аспект. В этом случае в расчет принимаются дисконтированные денежные потоки, а соответствующая формула имеет вид:

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP>PP. Иными словами, проект, приемлемый по критерию PP,может оказаться неприемлемым по критерию DPP.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, является целесообразным. В частности, это ситуация, когда руководство коммерческой организации в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились, и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Таким образом, в отличие от критериев NPV, IRR и PI критерий РР позволяет получить оценки, хотя и грубые, о ликвидности и рисковости проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. Что касается сравнительной оценки рисковости проектов с помощью критерия РР, то логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т. е. более рисковы по сравнению с поступлениями первых лет; поэтому из двух проектов менее рисков тот, у которого меньше срок окупаемости.

5. Метод расчета внутренней нормы доходности инвестиции. Под внутренней нормой прибыли инвестиции (синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение ставки дисконтирования r, при которой значение NPV проекта равно нулю:

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет кредита коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Таким образом, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «стоимость капитала», под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется. Именно с показателемстоимость капитала сравнивается IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

IRR>CC, то проект следует принять;

IRR IRR= CC, то проект не является ни прибыльным, ни убыточным. Независимо от того, с чем сравниваетсяIRR,очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. Понятие и классификация инвестиционных проектов Инвестиционный проект это вариант (программа) реализации

инвестиций, связанный с обоснованием экономической (либо другой, например,

социальной) целесообразности, объема и сроков осуществления вложений, в том

числе с составлением необходимой проектно-сметной документации и описанием

конкретных практических действий по осуществлению инвестиций (бизнес-план).

Другими словами, инвестиционный проект представляет собой совокупность

намерений, обоснований и практических действий по осуществлению инвестиционного

процесса, по обеспечению заданных инвестором конкретных

финансово-экономических, производственных и социальных результатов

инвестиционной деятельности. В соответствии с Федеральным законом № 39-ФЗ от 25.02.1999

«Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме

капитальных вложений» инвестиционный проект обоснование экономической

целесообразности, объема и сроков осуществления капитальных вложений, в том

числе необходимая проектно-сметная документация, разработанная в соответствии с

законодательством Российской Федерации и утвержденными в установленном порядке

стандартами (нормами и правилами), а также описание практических действий по

осуществлению инвестиций (бизнес план). Таким образом, инвестиционный проект следует понимать и как

намерение осуществить практические действия по вложению капитала, и как

совокупность документов, в которых планируются и обосновываются эти действия. В результате реализации инвестиционного проекта

могут

осуществляться меры в широком диапазоне от создания нового предприятия или

технического перевооружения действующего производства до организации различного

рода фестивалей или спортивных праздников. Таким образом, в качестве итогов

инвестиционных проектов могут быть как экономические, так и социальные

результаты. Классификация инвестиционных проектов может проводиться по

различным классификационным признакам. 1. В зависимости от направления инвестиций и целей их

реализации инвестиционные проекты можно классифицировать на производственные,

научно-технические (научно-исследовательские), коммерческие, финансовые,

экологические и социальные. Реализация производственных инвестиционных проектов

предполагает вложение средств в создание новых, расширение, модернизацию или

реконструкцию действующих производств для различных отраслей экономики. Научно-технические (научно-исследовательские) инвестиционные

проекты связаны с разработкой и созданием современных высокоэффективных машин,

аппаратов, оборудования, приборов, технологий и технологических процессов.

Разработка и реализация научно-технических и производственных инвестиционных

проектов часто связаны друг с другом, в частности, реализация производственного

инвестиционного проекта может являться продолжением и необходимым этапом

осуществления научно-технического проекта. Цель коммерческих инвестиционных проектов получение

прибыли от осуществляемых инвестиций в результате закупки, продажи и перепродажи,

использования какого-либо имущества продукции, товаров, услуг, имущественных

прав. Научно-технические, производственные и коммерческие

инвестиционные проекты могут быть связаны друг с другом, поскольку эффект от

реализации коммерческих инвестиционных проектов (полученный доход, прибыль)

может стать источником финансового обеспечения производственных или

научно-технических инвестиционных проектов. Финансовые инвестиционные проекты связаны с приобретением

ценных бумаг и других финансовых активов, с формированием портфеля долевых

(акции) и долговых (облигации) ценных бумаг и их реализацией, покупкой и

реализацией финансовых обязательств, а также с эмиссией и реализацией ценных

бумаг. Инвестор покупатель и собственник ценных бумаг получает

на них дивиденды и увеличивает свой финансовый капитал. Источником увеличения

капитала является осуществление производственных инвестиционных проектов. Кроме

этого, в результате реализации финансовых инвестиционных проектов может

происходить перераспределение капитала в сфере финансового обращения. Более

того, инвестор, реализуя проект по выпуску и продаже ценных бумаг, решает

задачу финансового обеспечения производственного инвестиционного проекта, т.е.

реализация финансового инвестиционного проекта непосредственно связывается с

реализацией производственного инвестиционного проекта и является его составной

частью. К экологическим инвестиционным проектам относятся проекты,

результатом которых являются природоохранные объекты. Другой вариант -улучшение

параметров действующих производств либо реализация мер по снижению вредного

воздействия на природу, например уменьшение или изменение структуры выбросов

вредных веществ в атмосферу. Результатом реализации социальных инвестиционных проектов является

достижение определенной общественно полезной цели, в частности улучшение

состояния здравоохранения, образования, культуры, спорта и т.п. 2. В зависимости от степени взаимного влияния инвестиционные

проекты подразделяются следующим образом. Независимые инвестиционные проекты это проекты, решение о

реализации одного из которых не влияет на решение о реализации другого. Для

того чтобы один проект был независим от другого, необходимо выполнение двух

условий: а) должны существовать технические, технологические,

финансовые, временные, правовые и другие возможности осуществлять один

проект независимо от того, будет или не будет принят к реализации

другой проект; б) на величину и структуру денежных потоков,

ожидаемых от реализации одного проекта, не должно влиять принятие другого

проекта к реализации либо отказ от него. Альтернативные (взаимоисключающие) инвестиционные проекты

-это такие проекты, которые не могут быть реализованы одновременно. Другими

словами, принятие одного из них означает, что оставшиеся проекты не могут быть

реализованы (например, возведение двух мостов в одном месте). Взаимодополняющие инвестиционные проекты _ это проекты, которые

реализуются совместно. При этом взаимодополняющие инвестиционные проекты

подразделяются на два типа: а) комплиментарные проекты, которые обладают

следующим свойством: принятие одного проекта приводит к увеличению доходов

по другим проектам; б) проекты замещения, которые отличаются следующим:

принятие нового проекта приводит к некоторому снижению доходов по

действующим проектам. 3. По срокам реализации инвестиционные проекты можно

разделить на следующие группы: а) краткосрочные (до 1 года); б) среднесрочные (1-3 года); в) долгосрочные (свыше 3 лет). 4. По масштабу реализации инвестиционные проекты

подразделяются на следующие виды: а) глобальные проекты, реализация которых существенно влияет

на; экономическую, социальную, политическую или экологическую ситуащг" в

мире; б) народно-хозяйственные проекты, которые оказывают

действенное влияние на всю страну в целом или ее регионы; в) крупномасштабные проекты, охватывающие крупные

территориальные образования или отдельные отрасли экономики; г) локальные проекты, действие которых сказывается в

рамках предприятия, осуществляющего инвестиционный проект. 5. По типу (временной структуре) денежного потока при

реализации инвестиционного проекта проекты подразделяются на две группы: а) проекты с ординарным денежным потоков, т.е.

потоком, имеющим следующую временную структуру единовременно или

последовательно произведенные инвестиции и следующие за ними положительные

денежные потоки; б) проекты с неординарным денежным потоком, т.е.

потоком, в котором инвестиции и положительные денежные потоки могут

чередоваться в произвольном порядке. Примеры с различными по временной структуре денежными потоками представлены в

табл. 7.1 и 7.2. Фазы развития инвестиционного проекта Процесс разработки и реализации инвестиционного проекта

укладывается в несколько фаз, в рамках которых ставятся свои цели и решаются

соответствующие задачи: предынвестиционная, инвестиционная, эксплуатационная

(иногда ее называют операционной или производственной) и ликвидационная

(ликвидационно-аналитическая) фаза. Первая фаза проекта, предынвестиционная, включает следующие

стадии: а) определение инвестиционных возможностей

инвестора, обзор возможных вариантов их реализации; б) анализ альтернативных вариантов и выбор

наилучшего варианта действий (т.е. наилучшего инвестиционного проекта); в) принятие решения об инвестировании, разработка

плана действий по реализации выбранного проекта. Вторая фаза проекта, инвестиционная фаза, включает следующие

стадии: а) проектирование; б) заключение договоров, подбор кадров; в) осуществление вложений; г) возведение производственных мощностей,

строительство объектов, пусконаладочные работы и др. Третья фаза эксплуатационная (операционная,

производственная) -самая продолжительная фаза инвестиционного проекта. В ходе

эксплуатации объекта инвестирования формируются (достигаются) планировавшиеся

результаты, осуществляется оценка этих результатов в плане продолжения или

прекращения проекта, вносятся необходимые возможные корректировки с целью

увеличить эффективность реализации проекта. Основные проблемы, связанные с этой

фазой, производство и сбыт продукции, финансирование текущих затрат. Заключительная четвертая фаза проекта ликвидационная

(ликвида-ционно-аналитическая) фаза является не менее важной, чем три предыдущие.

В рамках этой фазы решаются три задачи. Первая задача ликвидация возможных

отрицательных последствий (главным образом экологического характера)

закончившегося или прекращенного проекта. Вторая задача высвобождение

оборотных средств и переориентация производственных мощностей. Третья задача анализ и оценка результатов проекта, его эффективности, соответствия

поставленных и достигнутых целей, степени достоверности прогнозов, надежности

применяемых методик оценки инвестиционного проекта. Другими словами,

производится постаудит проекта. Основные задачи, решаемые в рамках реализации инвестиционных проектов Осуществляя инвестиции, в рамках реализации инвестиционных

проектов субъекты инвестиционной деятельности решают множество различных задач,

преследуя собственные интересы. Поскольку перечень этих задач чрезвычайно

обширен, рассмотрим основные задачи, решаемые при реализации инвестиционных

проектов в масштабе предприятия. В результате эффективной реализации инвестиционного проекта

предприятие может увеличить производственный потенциал за счет обновления,

качественного совершенствования и количественного увеличения основных фондов,

повышения технического уровня и эффективности производства и управления. Таким

образом решается первая из основных задач в рамках реализации инвестиционных

проектов. При осуществлении инвестиций всегда имеется

неопределенность, связанная с возможностью возникновения в ходе осуществления

проекта неблагоприятных ситуаций. Неполнота или неточность информации об

объемах и ценах реализации продукции, о ценах приобретаемого сырья и

материалов, оборудования, комплектующих и т.д., а также об объемах и сроках

осуществления вложений приводит к увеличению степени риска при осуществлении

инвестиционных проектов. Поскольку рыночная среда характеризуется изменчивостью

и непредсказуемостью (неопределенностью конъюнктуры и перспектив рынка) и в

условиях рынка риск практически неизбежен (это в наибольшей степени относится к

инвестициям, отдача от которых может произойти через несколько лет), постольку

при принятии решений по направлению вложений, по реализации конкретного

инвестиционного проекта необходимы всесторонние анализ и обоснование проекта,

позволяющие существенно снизить степень риска инвестиций и связанные с ним

возможные финансовые, имущественные и другие потери. В связи с этим возникает

необходимость решать вторую задачу минимизация риска инвестиций при

осуществлении инвестиционного проекта. Третья задача достижение наибольшей финансовой отдачи (финансовой

производительности). Основным итоговым показателем эффективности хозяйственной

деятельности предприятия, в том числе инвестиционной, является полученный

доход. Получение дохода является необходимым условием развития и повышения

эффективности производства, которое в значительной мере зависит от вложенного

капитала и эффективности его использования. Оптимизация инвестиционных вложений это четвертая задача.

Эта задача непосредственно связана с задачей получения максимальной отдачи

инвестиций. Отдача инвестиционных вложений в различные сферы

производственно-хозяйственной деятельности в различных регионах страны, в

международные проекты и т.д. существенно различается, поэтому особенно важно не

только обеспечить эффективность отдельного производственно-инвестиционного

проекта, но и оптимизировать распределение инвестиций в развитие экономики

регионов, отраслей, страны в целом с учетом международной кооперации

производства и хозяйствования. Рассмотренная оптимизация относится в большей

мере к государственному сектору экономики, а также к крупным инвестиционным,

финансовым и производственным организациям. Отдача инвестиций различных юридических

и физических лиц в акции и ценные бумаги зависит от политики формирования их

портфеля. Пятая задача, подлежащая решению при реализации проекта на

предприятии обеспечение финансовой устойчивости и платежеспособности

предприятия. Реализация крупных инвестиционных проектов предполагает отвлечение

значительных финансовых средств на достаточно длительный период времени, что

может привести к снижению платежеспособности предприятий и даже к банкротству.

Кроме того, при осуществлении крупных инвестиционных проектов предприятие, как

правило, привлекает заемные средства, что при значительной доле заемных средств

в структуре активов предприятия может привести к снижению его финансовой

устойчивости в будущем. В связи с этим при формировании источников

инвестирования, принятии условий кредитования, оценке эффективности и сроков

реализации инвестиционных проектов необходимо проводить глубокий анализ и

осуществлять корректное прогнозирование финансовой устойчивости предприятия на

всех этапах и фазах их осуществления. 6. Ускорение реализации инвестиционных проектов шестая

задача, решаемая на предприятии. Фактор времени в реализации инвестиционного

проекта играет особо важную роль. Ускорение реализации инвестиционных проектов

позволяет существенно снизить степень риска при их осуществлении. Сокращение

времени реализации инвестиционных проектов ускоряет отдачу вкладываемых

инвесторами финансовых средств и других капиталов за счет ускорения выпуска

продукции и ее реализации. При этом уменьшаются сроки пользования кредитом и

другими заемными средствами, а следовательно, процентные выплаты по кредиту.

Кроме этого, ускоряется накопление амортизационных средств и прибыли, которые

являются источниками дальнейшего развития и технического совершенствования

производства. Основные задачи, решаемые в рамках реализации инвестиционных

проектов, взаимосвязаны между собой и в целом направлены на решение главной

задачи увеличение эффективности инвестиционной деятельности. АНАЛИЗ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (РЕАЛЬНЫХ

ИНВЕСТИЦИЙ) -ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ Методологические основы сравнительной оценки эффективности

инвестиционных проектов Анализ и оценка эффективности инвестиционных проектов

занимают основное место в процессе обоснования и выбора возможных вариантов

вложения денежных средств и других капиталов с целью их увеличения. Вариант

вложения капитала (инвестирования) принимается к реализации, если он обеспечит

инвестору: возмещение вложенных денежных средств и других капиталов; получение прибыли, обеспечивающей рентабельность инвестиций

не ниже желательного для инвесторов уровня; окупаемость инвестиций в пределах срока, приемлемого для

инвестора. Результатами вложения капитала может быть создание новых

предприятий, производств или их модернизация, техническое переоснащение и

реализация производимых на них товаров, продукции и услуг. Определение возможности достижения экономических (или социальных)

результатов при осуществлении инвестиций и является основной задачей оценки

любого конкретного инвестиционного проекта. Указанная задача является сложным и

ответственным этапом при принятии решений, связанных с инвестированием, что

усугубляется следующими обстоятельствами. Во-первых, инвестиции могут

осуществляться и в разовом порядке при создании новых предприятий, и

неоднократно повторяться на всем протяжении осуществления производственно-хозяйственной

деятельности существующими предприятиями как реин-вестиционный процесс и

процесс по диверсификации производства на действующих предприятиях. Во-вторых,

получение результатов от инвестиций в связи с длительностью сроков

осуществления инвестиционных проектов реального инвестирования (как правило,

год и более) имеет вероятностный характер и подвержено влиянию различного рода

рисков. В-третьих, в связи с длительностью реализации проектов реального

инвестирования в процессе их осуществления весьма вероятны изменения внешней

экономической среды (в частности, изменение налоговой системы,

финансово-кредитной политики государства, условий заимствования, инфляция,

изменение цен на отдельные товары и работы (услуги) и т.п.). В итоге указанные

обстоятельства могут привести к значительным отклонениям фактических

результатов инвестирования от расчетных, прогнозных. Поэтому оценке и выбору

рациональных (оптимальных) обоснованных инвестиционных проектов уделяется значительное

внимание. Основным документом, регламентирующим оценку эффективности

использования инвестиций при разработке и реализации инвестиционного проекта,

являются Методические рекомендации по оценке эффективности инвестиционных

проектов, утвержденные Министерством экономики РФ, Министерством финансов РФ и

Госстроем России 21 июня 1999 г. Под оценкой коммерческой эффективности проекта понимается

определение соотношения финансовых затрат и результатов, обеспечивающего

необходимую норму доходности для участников конкретного проекта. Во всех

случаях оценка предстоящих затрат и результатов при оценке эффективности

проекта проводится в определенном временном интервале, который принято называть

горизонтом расчета. Величина горизонта расчета принимается с учетом следующего: продолжительность создания, эксплуатации и (при

необходимости) ликвидации объекта (инвестиционного проекта); нормативный срок службы основного технологического оборудования; достижение заданных характеристик денежного потока,

связанного с данным инвестиционным проектом (норма прибыли и т.д.); Требования и предпочтения инвестора. Горизонт расчета измеряется годами, а при расчетах

экономической эффективности проекта делится на шаги расчета. Каждый шаг может

измеряться одним месяцем, кварталом, годом. Методическую основу оценки эффективности инвестиционного

проекта составляют определение и соотношение затрат и результатов от его

осуществления. Другим важным положением, требующим учета при оценке

экономической эффективности, является дисконтирование (приведение к текущему

моменту) получаемых результатов и производимых затрат при расчете показателей

эффективности. При определении показателей эффективности инвестиционных

проектов могут использоваться базисные, прогнозные и расчетные цены на продукцию,

работы (услуги) и потребляемые ресурсы. Поскольку, как правило, расчет

показателей эффективности осуществляется на основании цен на дату начала

реализации проекта, то стоимость потребляемых ресурсов и производимой продукции

(работ, услуг) также определяется в базисных ценах на начало реализации

инвестиционного проекта. Цены всех видов могут выражаться в рублях или иностранной

валюте. Основные принципы принятия инвестиционных решений Реализация инвестиционных проектов предполагает отказ

инвестора от денежных средств сегодня в расчете на получение прибыли в будущем.

Причем, как правило, на получение прибыли следует рассчитывать не ранее, чем

через год после инвестиций. Объектами реальных инвестиций (капитальных вложений) могут

быть недвижимость, бизнес, машины и оборудование, здания, земельные участки,

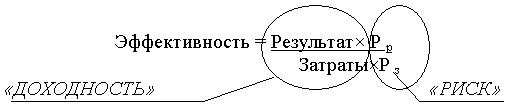

природные ресурсы. Инвестиционный проект прежде всего оценивается в плане его

технической выполнимости, юридической обоснованности, экологической безопасности

и экономической эффективности, под которой понимают доходность (норму прибыли)

результат сопоставления генерированной проектом получаемой прибыли и

совокупных затрат, произведенных на этот проект. Очевидно, что при принятии инвестиционного решения при

выборе инвестиционного проекта предпочтение отдается проекту, который технически

выполним, юридически обоснован, экологически безопасен и экономически наиболее

эффективен. Очевидно, что при наличии нескольких проектов можно получить

равный размер дохода, но эффективность этих проектов может быть разной, так как

на их реализацию могут потребоваться различные затраты. Оценивая эффективность

инвестиционного проекта, следует учитывать и степень различного рода риска

(предпринимательского, финансового и др.). Основной задачей при анализе эффективности инвестиционных

проектов является расчет будущих денежных потоков, генерируемых (прогнозируемых)

при реализации проекта. Только поступающие при реализации инвестиционного проекта денежные

потоки способны обеспечить окупаемость инвестиционного проекта. Поэтому именно

денежные потоки, а не прибыль являются основным центральным элементом анализа

эффективности инвестиционного проекта. Другими словами, анализ эффективности

инвестиционных проектов должен быть основан на исследовании денежных потоков,

которые генерируются в результате реализации этих проектов. Основные допущения при анализе и оценке инвестиционных

проектов При анализе инвестиционных проектов исходят из определенных

предположений и допущений. С каждым инвестиционным проектом связывают

(соотносят) денежный поток (cash flow, CF), элементы которого представляют

собой либо чистый отток, либо чистый приток денежных средств. Под чистым

оттоком понимается превышение текущих денежных расходов по проекту над текущими

денежными поступлениями (при обратном соотношении имеет место чистый приток).

Денежный поток, в котором вслед за инвестициями, совершенными единовременно или

в течение нескольких последовательных периодов, следуют притоки денежных

средств, называется ординарным. Если притоки и оттоки денежных средств

чередуются (в любой последовательности), то денежный поток называется

неординарным. Чаще всего анализ ведется по годам, хотя это ограничение не

является обязательным Анализ можно проводить по равным периодам любой продолжительности

(месяц, квартал, год и др.). При этом, однако, необходимо помнить о

сопоставимости величин элементов денежного потока, процентных ставок (ставки

дисконтирования и инфляции) и продолжительности периода. Предполагается, что все вложения осуществляются в конце

года, предшествующего первому году реализации проекта, хотя в принципе они

могут осуществляться в течение ряда последующих лет, и, кроме того, инвестиции

могут производиться и равномерно. Предполагается также, что приток (отток) денежных средств относится

к концу очередного года (периода). Вместе с тем достаточно просто учесть и

эффект распределения денежных средств (равномерное или любое другое) во

времени. Оценка эффективности инвестиционного проекта Стоимость инвестиционного проекта это его стоимость для

конкретного инвестора. Стоимость инвестиционного проекта определяется на основе

индивидуальных пристрастных требований инвестора к инвестициям. Инвестор,

вкладывая деньги в бизнес в инвестиционный проект, -стремится получить наряду

с возвратом вложенного капитала еще и прибыль на вложенный капитал. Поэтому

расчет стоимости инвестиционного проекта производится исходя из ожидаемых

инвестором доходов, требуемой им доходности вложения и конкретной ставки на

капитал. Инвестиционный проект может быть оценен по большому числу

факторов: ситуация на рынке инвестиций, состояние финансового рынка, геополитический

фактор и т. п. Однако на практике существуют универсальные методы определения

инвестиционной привлекательности проектов, которые дают формальный ответ на

вопрос выгодно или невыгодно вкладывать деньги в данный проект, какой проект

предпочесть при выборе из нескольких вариантов. Проблема оценки инвестиционной

привлекательности состоит в анализе предполагаемых вложений в проект и потока

доходов от его использования. Необходимое условие целесообразного инвестирования капитала

получение в будущем отдачи в виде денежных поступлений, достаточных для

возмещения первоначально (или в течение некоторого достаточно длительного

интервала времени) инвестированных затрат в течение срока реализации

инвестиционного проекта. Чтобы судить о привлекательности инвестиционного проекта,

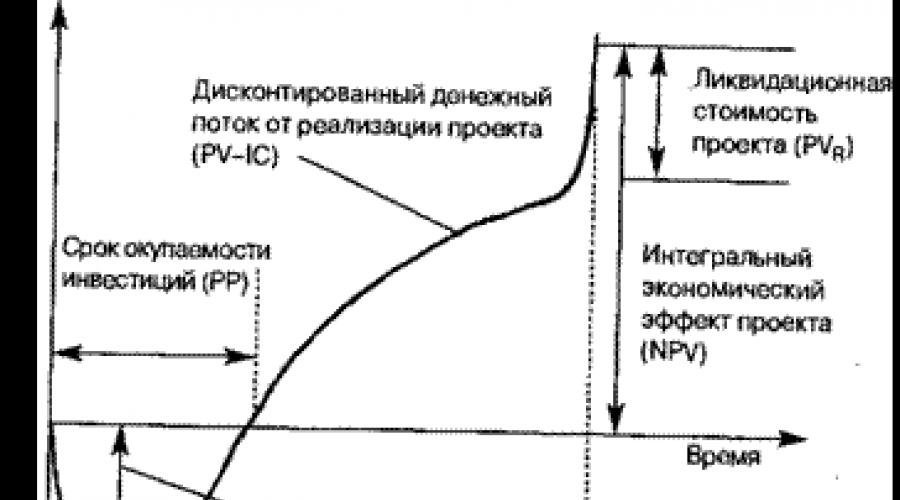

следует рассматривать четыре основных компонента (три стоимостных и один временной):

первый компонент объем первоначальных затрат, инвестиции, инвестированный

капитал (invested capital, 1С); второй компонент потенциальные выгоды в виде

будущих денежных поступлений от хозяйственной (операционной) деятельности

(operating cash flows, CF), (future value, FV); третий компонент экономический срок жизни инвестиций, т.е. период времени, в течение которого

инвестиционный проект будет приносить доход (economic life N лет); четвертый

компонент любое высвобождение капитала в конце срока экономического

жизненного цикла инвестиций ликвидационная (остаточная) стоимость проекта

(reverse value RV). Критерии оценки экономической эффективности инвестиционного

проекта наглядно отражаются с помощью финансового профиля инвестиционного

проекта (рис. 8.1). Методы, используемые при анализе эффективности инвестиций,

можно подразделить на две группы в зависимости от того, учитывается или нет

временной аспект стоимости денег. Простые или статические методы, при использовании которых не

учитывается зависимость стоимости денег от времени. Эти методы позволяют

получать лишь приблизительные результаты и могут быть использованы только при

экспресс-оценке проектов либо при оценке проектов небольшой продолжительности с

относительно равномерным распределением денежных потоков по отдельным периодам Динамические методы, основанные на учете временной

зависимости денег и предполагающие использование процедуры дисконтирования

разновременных доходов и расходов для приведения их к сопоставимому виду, а

именно, к условиям их соизмеримости по экономической ценности в начальном

периоде. Сравнительная оценка инвестиционных проектов производится в

основном с использованием следующих динамических показателей (критериев

оценки): чистой текущей стоимости (чистого дисконтированного дохода

или интегрального эффекта инвестиционного проекта); индекса доходности или индекса прибыльности; внутренней нормы доходности инвестиций; срока окупаемости инвестиций. Метод расчета чистой текущей стоимости инвестиционного

проекта Интегральный экономический эффект инвестиций определяется

чистой текущей стоимостью (net present value) NPV. Чистая текущая (приведенная,

сегодняшняя) стоимость характеризует абсолютный результат процесса

инвестирования. Экономическая привлекательность инвестиционного проекта

определяется выражением: ;=0 К1 + Ч *=1 Vі + "J Здесь ICjвеличина инвестиций (инвестированного капитала),

осуществляемых в течение у"-го года на протяжении М лет при прогнозируемой

величине инфляции на среднем уровне, равном значению /; FVkвеличина годового

дохода (денежного потока), генерируемого в результате реализации

инвестиционного проекта в течение k-го года на протяжении N лет; г ставка

дисконтирования в анализируемом интервале времени; RVgприведенная ликвидационная

стоимость проекта (реверсия). За нулевую точку принят момент осуществления

первых вложений; однако за точку приведения (текущий момент, к которому

приводятся, пересчиты-ваются будущие денежные величины с помощью процедуры

дисконтирования) можно принять любой другой момент времени. Формула для расчета чистой текущей стоимости нуждается в

следующем замечании. При прогнозировании доходов по годам необходимо учитывать

все виды поступлений, которые могут быть связаны с данным проектом. Так, если

по окончании проекта планируется поступление средств в виде ликвидационной

стоимости оборудования или высвобождения части оборотных средств, они должны

быть учтены как доходы соответствующих периодов. Кроме этого необходимо

учитывать «эффект эха» поток доходов, который будет генерировать в будущем

бизнес благодаря данному инвестиционному проекту. Величина ликвидационной

стоимости, учитывающей все эти факторы, рассчитывается по формуле Гордона: RV CFlN+» 1 (8.2) r-g (+ r)N Здесь N длительность прогнозного периода при оценке

конкретного проекта (предполагаемая длительность проекта); CFfN+I) денежный

поток за первый год, следующий за годом окончания проекта; g долгосрочный

темп роста денежного потока. Конечная стоимость проекта по модели Гордона

определяется на момент его окончания, поэтому и дисконтировать эту стоимость

нужно также начиная с этого момента. При использовании модели Гордона должны быть соблюдены

некоторые ограничивающие условия: 1) темпы роста денежного потока должны быть стабильны;

2) капитальные вложения в постпрогнозном периоде должны быть равны

амортизационным отчислениям; 3) величина темпа роста денежного потока не должна

превышать ставки дисконтирования. Если инвестиции осуществляются однократно, в начале срока

реализации инвестиционного проекта, то в сумме для компонентов инвестиционного

денежного потока остается одно слагаемое 1С0, и формула (8.1) принимает вид: NPV= -1С, + + RV0. (8-3) Формула (8.3) пригодна и для случая, когда инвестиционный

денежный поток содержит более одного слагаемого, если нижний индекс в слагаемом

1С0 выражения (8.3) опустить, а величиной 1С обозначить: Точность расчета чистой текущей стоимости можно повысить,

если для момента дисконтирования денежного потока выбирать не конец года, а его

середину (тем самым учитывается то, что инвестиционный проект генерирует доходы

непрерывно, а не только в конце расчетного периода). Тогда формула для расчета

чистой текущей стоимости примет следующий вид: NPV=-Y J-, + t rVkkn,+RV0. (8.5) ft 0+0" tr(i+r)*-°"5 Здесь учтено также то, что инвестиции в обычных условиях

осуществляются импульсно в начале каждого расчетного периода. Если же инвестиции

производятся непрерывно (не импульсно), а примерно с постоянным темпом в

течение года с номером j, то последнее выражение несколько видоизменится: XPV= -У LTr + У * + RV0. (8-6) Логика использования критерия npv для принятия решений

очевидна. Если стоимость npv > О, то проект следует принять, если npv < 0

-отвергнуть, если npv = О, то проект ни прибыльный, ни убыточный. Положительное

значение npv отражает величину дохода, который получит инвестор сверх

требуемого уровня. Следует особо прокомментировать ситуацию, когда величина npv

инвестиционного проекта равна нулю. В этом случае инвестор обеспечит возврат

вложенного капитала, достигнув требуемого уровня доходности вложенного капитала

(который задается ставкой дисконтирования). В случае реализации такого проекта

благосостояние инвестора не изменится, однако объемы производства возрастут.

Поскольку часто увеличение производственного потенциала предприятия оценивается

положительно, проект все же принимается к реализации. Абсолютная величина чистой текущей стоимости зависит от

параметров двух видов. Первые характеризуют инвестиционный процесс объективно,

поскольку определяются производственным процессом (больше продукции больше

выручки; меньше затраты выше прибыль и т.д.). Ко второму виду относится

субъективный параметр ставка сравнения (ставка дисконтирования). Величина

этой ставки результат выбора, субъективного суждения инвестора, аналитика,

т.е. величина условная, и показатель npv отражает прогнозную оценку изменения

экономического потенциала предприятия в случае принятия рассматриваемого

проекта. В силу этого целесообразно при анализе инвестиционных проектов определять

npv не для одной ставки дисконтирования, а для некоторого интервала ставок. Рассматривая свойства чистой текущей стоимости, необходимо

обратить внимание еще на одно свойство. Дело в том, что при высоком уровне

ставки дисконтирования отдаленные во времени доходы оказывают малое влияние на

величину npv. В силу этого проекты, различающиеся по продолжительности периода

отдачи, могут оказаться практически равноценными по конечному экономическому

эффекту. Показатель чистой текущей стоимости обладает важным

свойством аддитивности, т.е. npv различных проектов можно суммировать. Это

очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее

использовать его в качестве основного при анализе и выборе инвестиционного

проекта. Характерные ошибки при использовании критерия чистой текущей

стоимости При оценке инвестиционных проектов на основе использования

критерия чистой текущей стоимости часто допускают следующие две характерные

ошибки. 1. Величину инвестиций следует приводить к текущему моменту

(дисконтировать) по ставке дисконта, равной прогнозируемой величине инфляции /

на среднем (за время жизни инвестиционного проекта) уровне, а не величине г,

как это иногда делают инвестиционные аналитики. Причина такого выбора ставки

дисконта равной значению / состоит в том, что для инвестора (ведущего

честную инвестиционную игру осознанно и ответственно) ценность будущих

инвестиционных затрат (в соответствии с принципом «будущие деньги дешевле

настоящих») в масштабе настоящего уменьшается только из-за инфляции. Другие

компоненты различного рода риски _ учитываются при построении ставки

дисконтирования г, на основе которой осуществляется пересчет величин (величин

годового дохода, генерируемых в результате реализации инвестиционного проекта).

Интерес и ответственность инвестора заключаются в том числе в точном исполнении

своих инвестиционных обязательств в безрисковом обеспечении вложений капитала

в оговоренные сроки и в оговоренных объемах. В противном случае речь будет идти

о совсем другом инвестиционном проекте, а не о том, который первоначально

принимался к рассмотрению, анализу и реализации. Говоря другими словами,

вероятность осуществления инвестиций для данного инвестора в данном случае

должна быть принята равной единице (риск равен нулю). Конечно, при этом вероятность

получения прогнозируемых денежных доходов меньше единицы (и тем меньше, чем

выше риск, который и учитывается при построении ставки дисконтирования). 2. Необходимо предостеречь и от характерной ошибки, часто

встречающейся как в учебниках, так и при анализе и оценке инвестиционных

проектов (и при использовании метода дисконтирования денежных пото ков в теории оценки имущества) некорректное дисконтирование

при переменной величине ставки дисконтирования, т.е. в случае, когда эта величина

меняется год от года (период от периода): г, r2,-, rN; i0, ih i2,/^соответствующую

формулу преобразуют к ошибочному виду: Вместе с тем очевидно, что вычисление по формуле (8.7)

предполагает, что дисконтирование денежной величины, соответствующей некоторому

году, происходит из этого года сразу к точке приведения (в нашем случае к

нулевой) своего рода скачком, минуя все промежуточные годы, что невозможно.

Следствием такого подхода являются существенные ошибки в расчете, причем тем

большие, чем больше отличие величин ставки дисконта (индекса инфляции) для

каждого года. Правильным является следующее расчетное соотношение: NPV=-IC0~^ ... ^ + 0 1+1, (і+і,)(і+/2) (i+ai+i2)...(i+i„) L + 2 + _ + N _

(g8) 1 + (l + /i)(l + r2) (l + r,)a +

r2)...(l + rw) Итак, если величина ставки дисконтирования г непостоянна

(изменяется от периода к периоду), то текущая стоимость денежного потока инвестиционного

проекта за N периодов определяется в общем виде из соотношения, содержащего не

только суммирование, но и произведение: NPV = -/С + 2 , (8.9) где + г,) = (1 + г,) х (1 + г2)х...х(1 + г„); г; ставка дисконта в период с номером /. То же относится и к случаю, если год от года предполагается

переменный уровень инфляции. В данном выражении последовательный переход по стреле

времени от года к году (и соответственно дисконтирование) происходит последовательно

из одного года в соседний и т.д., вплоть до нулевого (начального) момента,

т.е. без «прыжков» из будущего в настоящее, минуя промежуточные годы. Пример расчета чистой текущей стоимости инвестиционного

проекта 1 + 0,1 1 + 0,15 (1+0,15)0 + 0,13) (1 + 0,15)(1+

0,13)(1 + 0,12) 100 36,4+43,5 + 53,9 + 55,0+13,7 =

29,7. (1 + 0,15)0 + 0,13)0 + 0,12) Итак, чистая текущая стоимость данного инвестиционного

проекта составляет 29,7 тыс. руб. NPV = (1+0,11)"2 (1 + 0.14)"2 (1 + 0,14)3/2 (1 +

0,14)5/2~ -70 30 60 40 Ш ШГШГйвГ-бб"4 + 2б"1+49.3 + 28,8 = -6б,4+10б,2

= 39,8тыс.руб. Метод расчета индекса рентабельности инвестиций Метод расчета индекса рентабельности инвестиций

(profitability index, NPI) является, по сути, следствием предыдущего. Расчет

индекса рентабельности PI проекта, равного отношению дисконтированных доходов

(положительного компонента величины NPV) к величине дисконтированных

инвестиционных затрат, проводится по формуле: PI=NPV{+)/NPV{_y (8.10) Эквивалентом данного выражения является

следующее очевидное соотношение: Р1 = і-г-■■ (8-п) Очевидно, что при выполнении неравенства РІ > 1 (это

эквивалентно условию NPV> 0) проект следует принять, если PI< 1 (т.е.

NPV< 0), то проект следует отвергнуть, если PI = 1 (NPV = 0), то проект

является ни прибыльным, ни убыточным инвестиционная стоимость равна нулю. В отличие от величины чистой приведенной стоимости NPV,

являющейся абсолютной величиной, измеряемой в рублях, индекс рентабельности PI

является относительным показателем. Благодаря этому он очень удобен при выборе

одного проекта из ряда альтернативных, имеющих примерно одинаковые значения

NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным

значением чистой текущей стоимости NPV. Проиллюстрируем метод данными из примера 8.1: р1_ NPV + Щ _ 29,7+|-136,4| = 166,1 =1 2, 1С -136,4 136,4 " Данное уравнение является трансцендентным и в явном виде

решено быть не может (кроме случая, когда проект является, например, однолетним,

т.е. сумма денежных потоков по годам вырождается в единственное слагаемое). Наиболее наглядное представление о сути критерия IRR (и

одновременно является одним из способов решения задачи) дает графический метод.

Рассмотрим некоторые очевидные свойства функции NPV (г). При г = 0 выражение в правой части формулы (8.1)

преобразуется в сумму компонентов исходного (недисконтированного) денежного

потока, включая величину инвестиций, при этом величина чистой текущей стоимости

принимает максимальное значение. Для инвестиционного проекта, денежный поток которого можно

назвать классическим (в том смысле, что отток (вложение капитала) сменяется

притоками, в сумме превосходящими этот отток), соответствующая функция NPV (г)

является убывающей, т.е. с ростом г график функции стремится к оси абсцисс и

пересекает ее в некоторой точке, как раз и являющейся IRR (рис. 8.2). То же проделаем и на основании данных примера 8.2: PI=

NPV^/NPV^ = 106,2/66,4 = 1,60. Метод расчета внутренней нормы прибыли (нормы доходности)

инвестиционного проекта Под внутренней нормой прибыли (доходности) инвестиционного

проекта (internal rate of return, IRR) понимают значение коэффициента дисконтирования

г, при котором чистая приведенная стоимость проекта NPV проекта равна нулю.

Другими словами, внутренняя норма доходности проекта корень уравнения: NPV(r) = NPV(IRR) = 0. Следует указать на кочующую из учебника в учебник очевидную

ошибку, заключающуюся в том, что из свойства нелинейности функции NPV (г)

делается заключение о том, что критерий IRR не обладает свойством аддитивности.

Нетрудно видеть, что и при гипотетически линейном характере функции/ (г) корни

уравнений/,(г) = 0,f2(r) = 0,... неаддитивны. Неаддитивность критерия IRR никак

не связана с характером функцией NPV(r). Предприятие организует финансирование своей деятельности, в

том числе инвестиционной, из различных источников. Плата за пользование

финансовыми ресурсами включает: за заемные средства проценты по кредиту, за

привлеченный акционерный капитал дивиденды акционерам, вознаграждения и т.п.

Показатель, характеризующий относительный уровень этих расходов, называется

средневзвешенной ценой капитала (weighted average cost of capital, WACC). Он

отражает минимальную требуемую рентабельность капитала предприятия и рассчитывается

по формуле средней арифметической взвешенной величины: WACC = rWACC = rsxws+rpxwp+rDxwDx(ltc). (8.12) Здесь rs стоимость собственного капитала, стоимость

привлечения акционерного капитала (обыкновенные акции); ws доля обыкновенных

акций в структуре капитала предприятия; гР стоимость привлеченного капитала,

стоимость привлечения акционерного капитала (привилегированные акции); ws доля привилегированных акций в структуре капитала предприятия; rDстоимость

заемного капитала, стоимость привлечения кредитов; wD доля заемного капитала

в структуре капитала предприятия; tc ставка налога на прибыль предприятия. Или, с другой стороны, последнюю формулу можно записать в

виде: WACC = rWACC^rqxwq, где rqцена q-vo источника средств; wqудельный вес g-го

источника средств в общем их объеме; Q число источников средств. Экономический смысл использования критерия внутренней нормы

доходности IRR заключается в следующем: IRR показывает максимально допустимый

относительный уровень расходов по проекту. В то же время предприятие может

реализовывать любые инвестиционные проекты, уровень рентабельности которых не

ниже текущего значения показателя цены капитала (cost of capital, СС). Под

последним понимается WACC либо цена целевого источника, если таковой имеется.

Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного

проекта. При этом если: IRR > СС, то проект следует принять; IRR < СС, то

проект следует отвергнуть, поскольку цена капитала слишком велика для такого инвестиционного

процесса; IRR = СС, то проект не является ни прибыльным, ни убыточным. При

прочих равных условиях большее значение IRR считается предпочтительным. По определению внутренняя норма доходности проекта есть

решение трансцендентного уравнения. Такое уравнение аналитически решено быть не

может, и для его решения требуются численные методы. Однако для случая, когда в

уравнении не слишком много членов, его можно решить методом подбора применить

метод последовательных итераций. Для этого два произвольных значения

коэффициента дисконтирования Г/ < г2 должны быть подобраны таким образом,

чтобы соответствующие значения функций NPV (г}) и NPV (г2) имели разный знак,

например: NPV(rt) > О, a NPV(r2)< 0. Тогда справедлива приближенная

формула: Ш = Гі+ NPV(ri) (r2-r,). (8.13) 1 NPV{rx)-NPV{r2) 2 1 Точность итераций обратно пропорциональна ширине интервала

(rh г2). Если точность вычислений недостаточна, их повторяют с новыми более

близкими значениями коэффициента дисконтирования. Пример расчета внутренней нормы доходности инвестиционного

проекта Пример 8.3. Рассчитаем величину внутренней нормы доходности

инвестиционного проекта, структура денежных потоков которого представлена в

табл. 8.3, предполагая единовременные вложения (инвестиции) и поступление

доходов в конце каждого года. Поскольку данный показатель относительный и не

зависит от единицы измерения денежного потока, денежный поток измерен в

условных безразмерных единицах. Поскольку в данном случае сумма недисконтированных

компонентов денежного потока незначительно превышает модуль величины инвестиций

(соответственно 10,5 и 8,0), то величина IRR будет незначительной. Предположим,

что IRR лежит в диапазоне (5,10\%). Тогда, рассчитав величину JVPV (5\%): 1,05 1,052 1,053 1,054 1,055 а затем величину NPV

(10\%). Под инвестиционным проектом

понимается программа мероприятий по осуществлению материальных вложений и получением прибыли от них. С одной стороны, инвестиционный проект – это письменный документ, определяющий цель и методы инвестирования, с другой – комплекс самих действий, направленных на достижение цели инвестирования. Главная цель инвестиционного проекта как документа – определить целесообразность вложений. На пути автору инвестиционного проекта приходится решать следующие задачи: Независимо от того, насколько хорош ваш инвестиционный проект, он останется лишь стопкой бумаг, если вы не сможете найти финансирование. Источников финансирования может быть много – мы рассмотрим самые основные из них: Получить финансирование можно только тогда, когда запрашиваемая вами в инвестиционном проекте сумма обоснована, поэтому проект должен содержать расчеты таких коэффициентов, как, например, норма рентабельности инвестиций. О том, как произвести такой расчет, читайте здесь - . Кроме того, понадобится подробный инвестиционный план:

Инвестирование всегда сопряжено с риском. Под риском инвестирования подразумевается вероятность потери прогнозного дохода от вложений по причине эндогенных или экзогенных факторов. Предусмотреть все риски очень проблематично – на результат могут оказать влияние даже политические события в стране, предсказать которые попросту невозможно. Многие инвесторы предлагают включать в расчеты доходности инвестиций новый фактор – фактор риска, что лишний раз доказывает его исключительную важность: По видам делятся на следующие: Помимо количественного анализа риска (то есть с помощью расчетов нормы рентабельности и коэффициента рентабельности) инвестиционный проект должен содержать и качественный. Качественный анализ предполагает описание вероятного ущерба, выделение превентивных мер и оценку их стоимости. Одним из наиболее известных способов качественного анализа является FMEA-технология – алгоритм, применяемый для обнаружения эксплуатационных дефектов изделия, который, впрочем, является вполне подходящим и для оценки инвестиционных проектов. Блок-схема этого алгоритма выглядит следующим образом: Как видно, качественный анализ является значительно более широким, так как включает в себя расчет количественных показателей как подраздел (этап 2). Однако это не отменяет главной проблемы качественного анализа – субъективности. Решение о степени опасности того или иного риска выносится исключительно методом экспертных оценок теми, кто производит анализ (этап 4). Каждый из рисков оценивается по нескольким показателям: Путем сложения трех значений мы получаем число ПЧРпр. Это число необходимо сравнить с показателем ПЧРгр – лимитом допустимой степени риска, определенным ранее. Если ПЧРпр > ПЧРгр, от реализации проекта следует отказаться. Такой анализ исключительно полезен, ведь даже в том случае, если проект допускается к реализации, FMEA-технология заранее очерчивает ряд возможных рисков, с которыми реализатору проекта предстоит столкнуться. Что такое инвестиционный проект? Выбор проекта для инвестирования. Поиск инвестора для финансирования проекта. Принятия решения о старте проекта. Что такое инвестиционный проект?

Выбор проекта для инвестирования

Оценка инвестиционного проекта

Поиск инвестора для финансирования проекта

Принятие решения о старте проекта

Самое главное - это с умом подходить к решению любого вопроса. Рисковать нужно, но осторожно. Инвестируйте только в проверенный вариант, а работайте только с теми партнерами, кому доверяете.

Диана Голяш

,

эксперт в области консалтинга

Инвестиционный

проект (ИП) - это обоснование экономической

целесообразности, объема и сроков

осуществления капитальных вложений, в

том числе необходимая проектно - сметная

документация, разработанная в соответствии

с законодательством Российской Федерации

и утверждёнными в установленном порядке

стандартами (нормами и правилами), а

также описание практических действий

по осуществлению инвестиции

(бизнес

- план). Инвестиционным

проектом называется план или программа

мероприятий, связанных с осуществлением

капитальных вложений и их последующим

возмещением и получением прибыли.

Термин

«инвестиционный

проект»

можно понимать в двух смыслах: как

комплект документов, содержащих

формулирование цели предстоящей

деятельности и определение комплекса

действий, направленных на ее достижение; как

сам этот комплекс действий (работ,

услуг, приобретений, управленческих

операций и решений), направленных на

достижение сформулированной цели. Правильно

составленный инвестиционный проект в

конечном счёте отвечает на вопрос: стоит

ли вообще вкладывать деньги в это дело

и принесет ли оно доходы, которые окупят

все затраты сил и средств? Очень важно

составить инвестиционный проект на

бумаге в соответствии с определенными

требованиями и провести специальные

расчеты - это помогает заранее увидеть

будущие проблемы и понять, преодолимы

ли они и где надо заранее подстраховаться. Назначение

инвестиционного проекта состоит

в том, чтобы помочь предпринимателям

и экономистам решить четыре основные

задачи: изучить

емкость и перспективы будущего рынка

сбыта; оценить

те затраты, которые будут необходимы

для изготовления и сбыта нужной этому

рынку продукции, и соизмерить их с

теми ценами, по которым можно будет

продавать свои товары, чтобы определить

потенциальную прибыльность задуманного

дела; обнаружить

все возможные «подводные камни»,

подстерегающие новое дело; определить

те сигналы и те показатели,

на основе которых можно будет

регулярно оценивать деятельность

предприятия. Классификация

инвестиционных проектов.

При

решении вопроса об инвестировании

целесообразно определить, куда выгоднее

вкладывать капитал: в производство,

ценные бумаги, приобретение товаров

для перепродажи, в недвижимость или

валюту. Поэтому

при инвестировании рекомендуется

учитывать следующие основные моменты,

например, капитальные вложения с

длительными сроками окупаемости

необходимо финансировать за счёт

долгосрочных заёмных средств. Инвестиции

со значительной степенью риска

рекомендуется финансировать за счёт

собственных средств (чистой прибыли и

амортизационных отчислений). Необходимо

выбирать такие инвестиции, которые

обеспечивают инвестору достижение

максимальной (предельной) доходности.

Рентабельность инвестиций всегда должна

быть выше индекса инфляции. Существуют

различные классификации инвестиционных