Кредиты принципы кредитования виды кредитов. Функции кредита и их характеристика. Принципы кредитования, которые соблюдаются всегда

Читайте также

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит — это товар продаваемый за специфическую цену, — ссудный процент и на специфических условиях — на срок, с возвратом .

Этот термин также влияет на процентные ставки по кредиту. Если заемная сумма будет погашена быстро, процентные ставки будут падать. В то же время риск падает на банк, а некоторые из надбавок и сборов остаются в силе. Поэтому выгодно, если вы, например, оплачиваете кредит на рассрочку. Ежемесячная ставка должна соответствовать вашему бюджету. Кроме того, термин вместе с суммой займа играет роль в расчете процентной ставки по кредиту. Потому что оба требуют друг друга.

Цель также актуальна для финансовых учреждений. Кредит с определенной выгодой обычно имеет хорошие процентные ставки. Во-первых, мобильный пьедестал служит безопасностью. Для жилищного кредита дом и земля заложены. Основной принцип предоставления микрокредитов.

- Продавец кредита — кредитор, ссудодатель.

- Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

- Специфические условия, на которых предоставляется кредит, составляют основные принципы кредитования.

Основными принципами кредитования являются возвратность , срочность и платность . Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору ). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Формирование группы Сначала создается группа из 5 женщин, каждая из которых имеет примерно одинаковый уровень жизни и уже разработала бизнес-идею. Обучение Перед первым кредитованием вся группа обучается волонтерам. Содержание обучения: деловые деньги, базовые знания бизнеса, планирование бюджета и т.д. если женщины приобрели достаточные знания, первый кредит будет присужден.

Сначала большинство женщин не хотят получать более высокий кредит, потому что они в противном случае чувствуют себя подавленными. Однако чем чаще они берут кредит и возвращают его, тем больше может быть сумма, поскольку опыт использования денег увеличивается, а женщины более безопасны.

Кредитное соглашение — письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности.

Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Срок Продолжительность определяется женщинами, т.е. они должны оценивать себя, когда они готовы выплатить деньги. Проценты Доля составляет 10%. Сначала это звучит много, но намного ниже, чем любой банк, предоставляющий микрокредиты. Интерес не зависит от термина, т.е. если женщина одалживает 50 евро, она должна заплатить всего 3575 руб - независимо от того, как долго это срок. Опыт подобных проектов показывает, что моральный дух окупаемости лучше, когда требуются процентные ставки. Именно по этой причине мы взимаем проценты.

Погашение тогда не возмещается всей суммы в конце, а в фиксированных ежемесячных взносах, например. Женщинам легче справляться. Цель состоит в том, чтобы ставки выбирались только для того, чтобы выплачивать только прибыль, которую делает бизнес, чтобы сумма, которую женщины заимствовали, по-прежнему полностью доступна после погашения, и им не нужно ограничивать свою деятельность.

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

Срочность кредита

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов . Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом (рис.64):

Гибкость Если женщины считают, что ежемесячные взносы слишком высоки, они могут сократить свои взносы и продлить срок их действия в любое время. Важно, чтобы они извлекали выгоду из кредита, а не за то, что он погашен в течение определенного времени. Кредитование В начале 2 женщины получают кредит. Остальные 3 должны ждать, пока первые 2 полностью не погасят кредит. Это гарантирует, что женщины серьезно относятся к проекту и проявляют ответственность перед членами своей команды. Но не только давление, но и поддержка, когда возникают проблемы.

Потому что все 5 заинтересованы в кредитовании. Уход Женские группы заботятся нашим координатором Афродисом. Он встречается с женщинами для регулярных встреч и обсуждает возможные проблемы, трудности и т.д. Дает предложения и поддержку. Он также регулярно собирает взносы, формирует новые группы и является контактным лицом по всем вопросам для женщин.

Обеспеченность кредита

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать своим клиентам кредиты под арзличные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

Вероятно, что потенциальные заемщики должны быть совершеннолетними, это, наверное, не удивительно. Разумеется, одним из условий является одно и трудовое отношение, которое не имеет испытательного срока. Конечно, важна финансовая ситуация. Напротив, должные требования затрудняют предоставление кредита. Он также обязан предоставлять соответствующую кредитную информацию. Другим основанием для принятия решений является так называемая кредитная оценка. Банк оценивает отношения с клиентами. Всплывающие частые дебетовые.

Стационарное страхование долгосрочного ухода является пятым элементом системы социального обеспечения. Это основано на базовом страховании людей, проживающих в Германии, по следующим статутным страховым. Обязательное страхование по страхованию по страховому полису, установленное законом о страховании по безработице, обязательное страхование от несчастных случаев, обязательное страхование по долгосрочному уходу. Это означает, что каждая медицинская страховая компания также связана с фондом долгосрочного ухода.

- материальные ценности, оформленные залоговым обязательством ;

- гарантии посредников платежеспособных и физических лиц ( и т. п.);

- страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

- ликвидные .

Платность кредита

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Хотя в законодательстве говорится, что компании медицинского страхования выполняют задачи фондов долгосрочного ухода, фонды долгосрочного ухода являются независимыми публично-правовыми корпорациями. Введение страхования по долгосрочному уходу было проведено в два этапа.

Правовая основа страхования долгосрочного ухода

В частности, он регулирует условия, при которых могут быть заявлены долгосрочные пособия по уходу, и какие преимущества доступны для родственников человека, нуждающегося в уходе. Ниже законодательного уровня существуют, в основном, правила, которые должны обеспечивать единообразное и эффективное административное управление. Затем центральные ассоциации фондов долгосрочного ухода могут принять руководящие принципы для единообразного применения закона.

Целевая направленность кредита

Дополнительным принципом кредитования является его целевая направленность , которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Дифференциация на другие сестринские услуги

Стандарт позволяет рамочные соглашения между фондами долгосрочного ухода и учреждениями сестринского ухода, которые делают обязательными для учреждений по уходу, какие льготы и в какой степени. Закон также предусматривает определенные долгосрочные льготы по уходу в соответствии с другими положениями.

Основные принципы страхования долгосрочного ухода

Несмотря на их необходимость в помощи, свобода выбора человека, нуждающегося в заботе, всегда должна соблюдаться. Таким образом, также доступен уход за неполным днем и краткосрочный уход за пациентами.

Профилактика и реабилитация

Чтобы предотвратить необходимость ухода, все средства до и после ухода должны быть исчерпаны. Поскольку меры по реабилитации не подпадают под сферу страхования по уходу. Такие меры предусмотрены.Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных . Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов . Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Отсутствие охвата всех потребностей, связанных с кормлением грудью

Страхование здоровья Пенсионное страхование Страхование от несчастных случаев Социальная помощь. Если такие услуги находятся под вопросом, соответствующий компетентный поставщик услуг должен быть проинформирован фондом помощи. Только юридически регулируемые потребности человека, нуждающегося в уходе, покрываются, потому что страхование от долгосрочного ухода вряд ли может компенсировать все расходы на долгосрочную помощь в Германии по бюджетным причинам.

Физическое, психическое или психическое заболевание или инвалидность для обычной и регулярно повторяющейся деятельности в повседневной жизни на постоянной основе, но ожидается, что потребуется в течение как минимум шести месяцев в значительной или большей степени помощь. Выгоды от уставного страхования по долгосрочному уходу не могут быть и речи.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

Бенефициары в страховании долгосрочного ухода

С другой стороны, если есть освобождение от обязательного медицинского страхования, в соответствии с законом не существует членства в страховании долгосрочного ухода. Обязательное страхование по закону действует, в частности, для следующих лиц.

Добровольное страхование по закону

Семестр, но не позднее. . В случае добровольного медицинского страхования существует возможность освобождения от обязательного страхования в страховании долгосрочного ухода. Это возможно, если они могут доказать эквивалентную частную защиту от долгосрочного ухода.Виды кредита

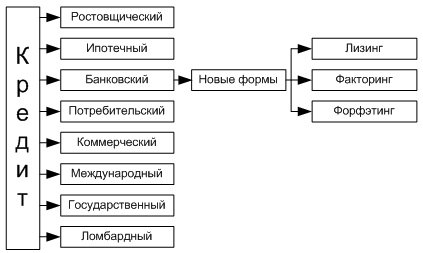

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

Это означает, что по крайней мере страховое покрытие должно предоставляться как для ухода на дому, так и для стационарного и стационарного лечения. Падение под этим семейным страхованием. Супруги Жизненный партнер Дети Дети семейно-сумасшедших детей. . Застрахованным членом страхового полиса по долгосрочному уходу.

Исключение из уставного семейного страхования, но ставится под сомнение, если родственники. Годы до конца года, если они не работают до достижения возраста одного года, если они учатся в сфере образования или профессиональной подготовки или если они добровольно участвуют в социальном году без возрастных ограничений, если они неспособны из-за физической, умственной или эмоциональной инвалидности, сами развлекать. Центральная претензия требования для долгосрочного ухода выгоды долгосрочного ухода. Долгосрочный уход существует, когда человек.

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68).

Из-за физического, умственного или эмоционального заболевания или инвалидности для обычной или регулярно повторяющейся деятельности в повседневной жизни на постоянной основе, но, вероятно, в течение как минимум шести месяцев в значительной или большей степени. Болезнь или инвалидность присутствует в следующих случаях.

Обычные и регулярно повторяющиеся мероприятия

Расстройства центральной нервной системы, такие как импульсная память или расстройства ориентации, а также психозы, неврозы или умственные недостатки.

- Потери, паралич или другие дисфункции костно-мышечной системы.

- Дисфункция внутренних органов или органов чувств.

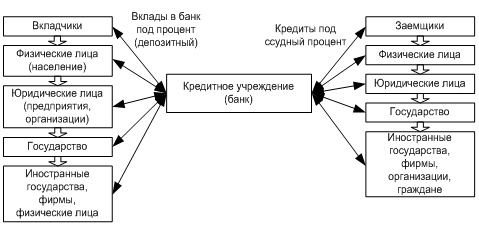

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Прибыль банка = Ссудный процент — Депозитный

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

В области ухода за телом, мытья, душа, купания, ухода за зубами, расчесывания, бритья, мочевого пузыря и опорожнения мочевого пузыря в области питания, подготовки прикуса или приема пищи в области мобильности, вставания самостоятельно и ложиться спать, одеваться и раздеваться Идти, стоя, поднимаясь по лестнице или уезжая и пересматривая жилище в области домашнего ухода, покупки, приготовления пищи, уборки дома, полоскания, изменения и стирки белья и одежды или отопления. Также в законе описывается помощь, которая должна предоставляться при наличии всех предварительных условий долгосрочного ухода.

Ссудный процент ≥ Депозитный процент

Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности:

В поддержку частичного или полного предположения о повседневном наблюдении или руководстве с целью самостоятельного принятия этих мер. Если существует необходимость в долгосрочном уходе, тип и степень долгосрочного ухода зависят от того, как классифицируется долгосрочный уход. Закон предусматривает три уровня заботы.

Бенефициары и условия

Поэтому необходимые услуги основного ухода и домашних услуг должны проводиться еженедельно в день для соответствующих услуг. Помимо необходимости оказания помощи в области базового ухода, а также ухода за домашними хозяйствами, эти люди должны иметь значительную потребность в надзоре и заботе.

Значительное ограничение навыков повседневной жизни

Психические расстройства, связанные с деменцией. . При этом становится все более ограниченным уровень повседневной компетентности, если, кроме того, дополнительный критерий из областей с 1 по 5 и 9-11 считается выполненным.- масштабами производства;

- размерами денежных накоплений, сбережений всех классов и слоев общества;

- соотношением между размерами кредитов, предоставленных государством, и его задолженностью;

- циклическими колебаниями производства;

- его сезонными условиями;

- темпом инфляции (при её усилении процентные ставки растут);

- государственным регулированием процентных ставок;

- международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.).

- участие в кредитной сделке одного из кредитных учреждений;

- широкий спектр участников;

- денежная форма предоставления ссуды;

- широкая вариация сроков ссуды;

- дифференциация условий кредита.

Последнее породило новые формы банковского кредитования: , и форфэтинг . Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом , либо компенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения ). Его основные характеристики :

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

3. Открытие банковских счетов .

Принципы кредитования – это главные правила, которые должны соблюдаться при осуществлении кредитования. В экономической литературе выделяют 3 основных принципа кредитных отношений: срочность, платность и возвратность.

Принцип срочности предполагает, что кредитные отношения, оформленные кредитным договором, имеют определенный срок. Срок возврата кредита предусматривается в кредитном договоре, при этом сроки погашения могут быть конкретными или условными, когда сроки уточняются в ходе кредитования (кредитные линии). При наличии финансовых возможностей и по желанию заемщика кредит может быть погашен раньше установленного в договоре срока. Нарушение срока является для кредитора достаточным основанием для применения к заемщику экономических санкций. При этом кредиты, которые являются непогашенными до момента наступления срока по кредитному договору, относятся к категории срочных кредитов. В случае, если кредит не погашен после наступления срока кредитного договора, то он относится к категории просроченных кредитов. Существует также понятие пролонгированный кредит – это кредит, срок погашения которого продлен на основании дополнительного соглашения к кредитному договору между кредитором и заемщиком. Пролонгация кредита возможна на основании обоснованного ходатайства заемщика. При этом процентная ставка по такому кредиту является более высокой, чем по срочному кредиту, но меньшей, чем по просроченному.

Принцип срочности подразумевает также разделение кредитов на краткосрочные и долгосрочные. К краткосрочным кредитам относятся:

кредиты, выданные на приобретение оборотных активов не зависимо от срока;

все остальные кредиты сроком до 1 года.

Принцип платности подразумевает получение кредитором экономических выгод от размещения ссудного капитала. Кредит предоставляется заемщику с условием возврата его с процентами, которые формируют прибыль кредитной организации. Таким образом, этот принцип выражает необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты права на их использование. Размер процента устанавливается в виде годовых норм или ставок, при этом процентные ставки могут быть твердыми или плавающими. Твердые процентные ставки остаются неизменными в течение всего срока кредитования, а плавающие ставки могут изменяться. Использование плавающих ставок характерно для периодов с высокими темпами инфляции.

Величина и вид процентов устанавливаются договором между кредитором и заемщиком. На размер процентов оказывает влияние ряд факторов как микро, так и макроэкономического характера:

Процентные ставки по привлеченным ресурсам;

Ставки центрального банка;

Степень риска возврата кредита;

Срок погашения кредита;

Величина расходов по оформлению кредита и контролю за его использованием;

Темп инфляционного процесса;

Принцип возвратности означает, что полученные от кредитора финансовые ресурсы подлежат возврату или погашению заемщиком в полном объеме. Заемщик отвечает перед кредитором за полноту погашения кредита. Данный принцип находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившего ее кредитора. Возврат кредита осуществляется различными способами:

Для юридических лиц – при помощи безналичных перечислений с банковского счета;

Для физических лиц – как правило путем внесения наличных денежных средств.

Другая группа ученых-экономистов выделяет 5 основных принципов кредитования и дополняет вышеуказанные принципы принципами материальной обеспеченности и целевого характера.

Принцип материальной обеспеченности предполагает использование различных форм обеспечения обязательств, сопровождающих кредитные отношения. Данный принцип означает, что по условиям кредитования заемщик обязан гарантировать кредитору возврат кредита, а при отказе в выполнении этого требования кредитор должен иметь основание для изъятия из оборота заемщика незаконно удерживаемых средств. Кредит может не иметь материального обеспечения, если кредитор абсолютно уверен в платежеспособности и обязательности заемщика. Формами обеспечения возвратности кредита являются:

Залог – форма обеспечения обязательств, предусматривающая право кредитора в случае неисполнения должником обязательства получить удовлетворение из стоимости заложенного имущества в соответствии с условиями договора;

Поручительство – форма обеспечения обязательств, предусматривающая ответственность поручителя, связанную с погашением задолженности заемщика в случае невозможности выполнения кредитных обязательств последним;

Гарантия – это форма обеспечения обязательств сходная с поручительством, однако в отличие от поручителя гарант не имеет права регрессного требования к должнику, т.е. ответственность гаранта и заемщика перед кредитором является солидарной, в отличие от субсидиарной (дополнительной) ответственностью поручителя;

Гарантийный депозит денежных средств – это форма обеспечения обязательств, предусматривающая внесение денежных средств (либо наличие денежных средств) на специальных счетах, которые смогли бы обеспечить выполнение обязательств по кредитному договору. Данная форма применяется в случае, если заемщик желает получить кредит в валюте, отличной от валюты депозита;

Страхование - форма обеспечения обязательств, основанная на использовании услуг 3й стороны – страховой организации. (на покупку автомобиля)

Принцип целевого характера может быть реализован по 2м основным направлениям:

1) кредиты могут быть использованы только на те цели, которые указаны в кредитном договоре;

2) кредитным договором могут быть предусмотрен запрет использования кредита на определенные цели.

В настоящее время возникают все новые принципы кредита. Например, принцип селективности или избирательности заемщиков исходя из установленных кредитором параметров.

Принцип экономичности предполагает достижение наибольшей эффективности использования кредитных средств при наименьших кредитных вложениях.