Конкретными формами экономических методов управления. Использование экономических методов в управлении торговым предприятием

Читайте также

Метод управления – совокупность приемов и способов воздействия на управляемый объект для достижения целей.

Направленность методов управления ориентирована на систему (объект) управления. Это может быть как предприятие в целом, так и отдельное его подразделение (отдел, департамент и т.п.). Также это может быть функция предприятия (производство, маркетинг, инновация, финансы, информация) либо функция менеджмента (планирование, организация, мотивация и контроль).

Все методы можно объединить в три группы:

Методы принуждения (административные);

Методы побуждения (экономические);

Методы убеждения (социально-психологические).

Административные методы (организационно-распорядительные) базируются на власти, дисциплине и взысканиях и известны в истории как «метод кнута». Экономические методы основываются на правильном использовании экономических законов производства и по способам воздействия известны как «метод пряника». Социально-психологические методы базируются на способах мотивации и морального воздействия на людей, иначе говоря, методы убеждения.

Кроме трех классических методов управления, существуют более современные методы: моделирование, экспериментирование, экономико-математические и другие.

Для того чтобы реализовать определенные цели, а также функции и принципы управления, применяют выше перечисленные методы. На практике не применяется какой-либо один из методов, чаще всего используется несколько методов в зависимости от ситуации.

Организационно – распорядительные методы

Организационная форма методов управления – воздействие на конкретно сложившуюся ситуацию. Оно может быть прямым (непосредственным) или косвенным (постановка задачи и создание стимулирующих условий).

Задача организационно-распорядительной и организационно- административной деятельности состоит в координации действий подчиненных. Организационно-административное воздействие обеспечивает четкость, дисциплинированность и порядок работы в коллективе. Искусство менеджера будет проявляться в умении определить оптимальное сочетание организационно-административных и экономических методов.

Организационно-распорядительные методы оказывают прямое воздействие на управляемый объект через приказы, распоряжения, оперативные указания, отдаваемые письменно или устно, через контроль за их выполнением, а также систему административных средств поддержания трудовой дисциплины и т.д. Эти методы помогают обеспечить организационную четкость и дисциплину труда. Регламентируются они правовыми актами трудового и хозяйственного законодательства.

Возможны три формы организационно-распорядительных (организационно-административных) методов:

Обязательное предписание (приказ, запрет и т.п.);

Согласительные методы (консультация, разрешение компромиссов);

Организационно-распорядительные методы отличает четкая адресность директив, обязательность выполнения распоряжений и указаний, невыполнение которых рассматривается как прямое нарушение дисциплины и влечет за собой определенные взыскания. Директивные команды обязательны для выполнения, причем в установленные сроки, даже если это невыгодно исполнителю. Эти методы – методы принуждения.

Принятые в коллективе методы руководства оказывают влияние на формирование системы подчинения. Формы подчинения должны носить самый благожелательный прогрессивный характер и не вызывать таких эмоций, как унижение, неловкость, досада, раздражение и даже стресс.

Административное воздействие связано чаще всего с тремя типами подчинения:

Вынужденным и внешне навязанным, которое сопровождается чувством зависимости и воспринимается подчиненными как нажим «сверху»;

Пассивным, для которого характерно удовлетворение, связанное с освобождением от принятия самостоятельных решений;

Осознанным, внутренне обоснованным.

В целом организационно-административные методы руководства существуют в форме организационного и распорядительного воздействия, которое включает в себя следующие компоненты:

Виды и типы воздействия;

Адресат;

Постановку задания;

Определение критерия его выполнения;

Установление ответственности;

Инструктаж подчиненных и т.д.

Эти методы служат средством прямого воздействия на процесс производства и труд работников, что позволяет координировать выполнение ими отдельных функций или решение общей задачи. Это создает благоприятные условия для существования и развития управляемой системы. К характерным особенностям прямого воздействия относится непосредственная связь руководителя и подчиненного. Прямые воздействия, в конечном счете могут привести к усилению пассивности подчиненных, а иногда и к скрытому неповиновению. Косвенные методы являются наиболее эффективными, если они осуществляются посредством постановки задачи и создания стимулирующих условий.

Экономические методы

Экономические методы занимают в управлении центральное место. Это обуславливается тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

В случае использования экономических методов управления коллектив распоряжается материальными фондами самостоятельно, так же как и полученным доходом (прибылью), заработной платой и самостоятельно реализует свои экономические интересы.

В управленческой практике экономические методы руководства чаще всего выступают в следующих формах: планирование, анализ, хозрасчет, ценообразование и финансирование.

Рассмотрим их более подробно.

Планирование. Это определение стратегии управления, его задач и путей решения. Процедура планирования как одного из экономических методов руководства представляет собой совершение менеджером определенных управленческих действий с объектом планирования (объектом планирования может выступать, например, прибыль или количество работающих на предприятии). Главное в планировании как в экономическом методе руководства – выбор из всех возможных наиболее оптимальных, наиболее эффективных и наиболее результативных действий.

Анализ. Менеджер должен в совершенстве владеть методами анализа финансово-хозяйственной деятельности предприятия. В экономическом анализе сердцевиной экономической работы выступают такие категории, как возможный объем ресурсов, который может быть вовлечен в организуемый производственный процесс; фиксация внеорганизационной цели организации или текущей потребности организации и нахождение конкретного способа использования имеющихся ресурсов ради максимально эффективного достижения внеорганизационной цели, т.е. ради удовлетворения в максимально высокой степени фиксируемой в текущий момент потребности организации. При экономическом анализе рассматриваются факторы как внутренней среды предприятия, так и внешней. Глубокий анализ не только происходящих процессов, но и намечающихся тенденций позволяет создавать благоприятные условия для развития позитивных явлений и устанавливать преграды для нежелательных.

Хозрасчет. Данный метод позволяет максимально использовать экономическую и материальную заинтересованность коллектива и его членов в улучшении производства и повышает ответственность управляющей системы всех уровней за результаты работы. Получает все большее распространение внутрипроизводственный хозрасчет, при котором руководство предприятия использует данный метод для повышения эффективности управления отдельными его подразделениями. При этом хозрасчетное подразделение само распределяет получаемые ресурсы.

Ценообразование. Менеджер должен стремиться к максимизации к нормативной прибыли, которая может быть увеличена на основе использования одного из двух возможных методов или их комбинации:

Увеличение цены на реализуемый товар (самый примитивный метод). Но это может повлечь за собой снижение объемов продаж, поэтому опытный менеджер должен быть в состоянии принимать целесообразное управленческое решение по фиксации допустимого увеличения цены при недопущении падения объема валовой прибыли;

Совершение конкретных действий, приводящих к внутренней реструктуризации цены товара (зафиксированная цена сохраняется). К таким действиям можно отнести путь сокращения (минимизацию) издержек производства. Таким образом, цена сохраняется не прежнем уровне, а сокращение одного ее компонента ведет к увеличению другого – нормативной прибыли;

одновременное использование этих двух методов путем одновременного увеличения цены товара и сокращения издержек производства.

Финансирование. Данный метод также весьма эффективен. При его использовании происходит финансирование отдельных подразделений, в деятельности которых наиболее заинтересовано предприятие.

Социально-психологические методы

Известно, что результаты труда во многом зависят от целого ряда психологических факторов. Менеджер должен учитывать такие факторы и с их помощью целенаправленно воздействовать на отдельных работников, что помо-жет сформировать коллектив с едиными целями и задачами. Социологические исследования свидетельствуют, что успех деятельности хозяйственного руководителя на 15% зависит от его профессиональных знаний и на 85% - от умения работать с людьми.

Таким образом, для того чтобы воздействие на коллектив было наиболее результативным, необходимо не только знать моральные и психологические характеристики отдельных групп и коллективов, но и осуществлять управляющее воздействие. Для этих целей применяются социально-психологические методы, которые представляют собой совокупность специфических способов воздействия на личностные отношения и связи, возникающие в трудовых коллективах, а также на социальные процессы, протекающие в них. Они основаны на использовании моральных стимулов к труду, воздействуют на личность с помощью психологических приемов в целях превращения административного задания в осознанный долг, внутреннюю потребность человека. Это достигается посредством приемов, которые носят личностный характер (личный пример, авторитет).

Основное средство воздействия на коллектив – убеждение. Убеждая, руководитель должен максимально полно учитывать природу человеческого поведения и человеческих отношений процессе совместной деятельности. Понимание руководителем внутреннего мира личности помогает ему подобрать наиболее эффективные формы сплочения и активизации коллектива.

Необходимость использования в практике управления организацией социально-психологических методов руководства очевидна, так как они позволяют своевременно учитывать мотивы деятельности и потребности работников, видеть перспективы изменения конкретной ситуации, принимать оптимальные управленческие решения.

Успех деятельности руководителя зависит от того, насколько правильно применяет он различные формы социально-психологического воздействия, которые, в конечном счете, сформируют здоровые межличностные отношения. В качестве основных форм такого воздействия можно рекомендовать планирование социального развития трудовых коллективов, убеждение как метод воспитания и формирования личности, экономическое соревнование, критику и самокритику, постоянно действующие производственные совещания, которые выступают как метод и как форма участия трудящихся в управлении, различного рода ритуалы и обряды.

| " |

1. Дайте понятие экономических методов управления. На примере своей организации покажите использование экономических методов и средств воздействия на работников:

перечислите применяемые экономические средства воздействия;

какие реакции, поступки, действия, эмоции они вызывают у работников;

приведите примеры позитивного и негативного воздействия экономических средств на работника.

Метод управления - это совокупность приёмов и способов воздействия на управляемый объект для достижения целей организации.

Слово "метод" в переводе с греческого означает способ достижения какой-либо цели. Через методы управления реализуется процесс управления. Направленность методов управления ориентирована на объект управления, которым может быть любая управляемая система: предприятие, цех, коллектив подразделения, отдельный работник.

Различают следующие методы управления:

Экономические;

2.организационные;

.административные;

.социально-психологические;

Самоуправление.

Экономические методы управления - это способы воздействия путём использования экономических стимулов и рычагов отдельно и в комплексе для формирования экономического механизма, заинтересовывающего работников и коллективы действовать в соответствии с целями организации.

Экономическому методу отводится важное место. Это связано с тем, что отношения управления определяется в первую очередь экономическими отношениями и лежащими в их основе интересами и потребностями людей.

Принципиальный вопрос коллективной организации труда на предприятии, это овладение экономическими методами управления, которые представляют собой совокупность экономических рычагов, с помощью которых достигается эффект, удовлетворяющий требования коллектива в целом и каждого работника в частности. Другими словами поставленная цель достигается воздействием на экономические интересы управляемого объекта.

К средствам экономического воздействия можно отнести:

.установление плановых заданий подразделению или отдельному работнику;

2.доведение до коллективов подразделений показателей - лимитов по расходованию ресурсов;

.установление цен на традиционную и новую продукцию, изготавливаемую подразделением;

.установление системы оплаты труда рабочих и служащих;

.определение факторов и показателей премирования рабочих и служащих;

.установление нормативов отчислений от прибыли и распределение оставшейся у предприятия;

.выделение предприятию кредита под невысокий процент на реконструкцию и обновление производства;

.определение условий выплат рабочим и служащим по итогам года;

.установление экономических санкций за нанесение ущерба другим коллективам, потребителям продукции, окружающей среде;

.переход на выпуск новой продукции с расширением рабочих мест;

.установление дотаций рабочим и служащим на питание, транспорт, содержание детей в дошкольных учреждениях;

.изменение формы собственности предприятия;

.выплата дивидендов на акционерный капитал.

К экономическим средствам воздействия на работников в моей организации используются материальные мотивации: так в форме материального вознаграждения за количество и качество труда, например, выплачиваются дотации на содержание детей в детских садах, для детей школьного возраста - дотации на питание, оплачиваются путёвки в летних лагерях отдыха.

Выплачиваются премиальные за квартал работникам предприятия, а в конце года, с учетом полученной прибыли, выплачивается годовая премия.

В форме материальных санкций за несоответствующее качество выполненных работ, а именно нарушение сроков выполнения работ, работник был лишен премиальных выплат.

Экономический метод тем и хорош, что стимулирует работников предприятия выполнять свою работу качественно и в установленные сроки.

Как правило, реакция у работников спокойная, ни каких эмоций они не проявляют, если их лишают премии, то это вполне обосновано. А тех к кому были применены материальные санкции стали более ответственно подходить к своим непосредственным обязанностям, а так же стали качественно выполнять свою работу.

Экономический метод управления имеет косвенный характер воздействия на объект управления. Они развивают у работников предприимчивость, ответственность за выполняемую работу. Например, на нашем предприятии внедрялось новое оборудование, и один из работников предприятия, в свободное от работы время, изучил программное обеспечение и научил других сотрудников быстро и оперативно им пользоваться. Тем самым ускорил производственный процесс, за это он получил денежное вознаграждение, это привело к тому, что он по собственной инициативе стал искать и внедрять программное обеспечение, которое повысило производительность труда. Но кроме позитивной стороны воздействия экономических средств на работника, есть и негативная. Необоснованное материальное вознаграждение приводит, как правила к отрицательным конечным результатам и нередко исключает из арсенала воздействия весьма действенные стимулы повышения эффективности производства. Например, оба сотрудника предприятия работают в одном отделе, выполняют одну и ту же поставленную задачи, только один делает это оперативно и качественно без замечаний со стороны начальник отдела, а второй медленно, допускает ошибки. А чтобы работа была выполнена в установленные сроки, первому сотруднику приходится брать часть работы на себя, так как результат работы оценивается в целом, т.е. работа всего отдела. И здесь играет большую роль начальник отдела, когда по итогам работы он устанавливает процент размера премиальных выплат, как правило, они одинаковые у всех сотрудников, если не было грубых нарушений в процессе производства. И тот и другой работник уже не стремится к улучшению своего труда.

Чтобы экономические методы управления были действенными, необходимо как минимум обеспечить "отзывчивость" организации на экономические рычаги. Без этого теряет смысл расширение прав структурных подразделений и самофинансирование предприятия. В свою очередь расширение самостоятельности ведёт к большой свободе коллективов в хозяйственной деятельности и экономическим методам руководства. Только в условиях обоснованной самостоятельности возможен реальный переход к экономическим методам управления, когда коллектив распоряжается материальными фондами, полученной прибылью, зарплатой, а также реализует свои экономические интересы.

Экономические методы управления способствуют выявлению новых возможностей, резервов, что особенно важно в переходный к рыночным отношениям период. Речь идёт об изменении системы материального стимулирования с учётом экономических интересов всех участников производственного процесса. Проблема здесь в том, чтобы создать условия при которых бы экономические методы были действенны и целенаправленны.

Вся сложность проблемы состоит в обеспечении комплексной субординации хозяйственных связей и экономических зависимостей трудового коллектива в отношениях с организациями, учреждениями, иными структурами народнохозяйственного комплекса и членами своего коллектива. Выпадение или ослабление какого-либо звена в этой системе связей снижает эффективность экономического руководства.

2. Дайте понятие цели применительно к организации, кто является её носителем в системе управления. Постройте "дерево целей" (иерархию целей), исходя из генеральной цели "повысить качество продукции или услуг". Как будут формулироваться подцели (задачи) на каждом уровне управления. Постройте схему структуры управления своего предприятия и укажите на этой схеме задачи (подцели) каждого подразделения.

Цель - одна из самых сложных и вместе с тем древнейших категорий. Она в той или иной форме присутствует в сознании человека, осуществляющего любой вид деятельности, и переносится им на многие естественные (природные) и искусственные системы.

Цель - планируемый результат, выступающий как единство желаемого и возможного, но цель это о не только желательные ориентиры для будущих достижений, они еще предполагают определённое поведение и выделение ресурсов, необходимых для воплощения целей в жизнь.

Производственно-хозяйственная деятельность сложна и многообразна, её осуществление каждодневно связано с решение текущих и перспективных задач, т.е. достижением поставленных целей. Таких целей очень много, вот некоторые из них:

)повысить качество выпускаемой продукции;

2)оснастить производственный процесс высокопроизводительным оборудованием;

)организовать послепродажный сервис;

)расширить рынки сбыта продукции;

)укомплектовать рабочие места квалифицированными кадрами;

)расширить ассортимент выпускаемой продукции;

)увеличить прибыль по сравнению с прошлым периодом;

)увеличить объём выпускаемой продукции;

)улучшить условия труда работников и обслуживание рабочих месть4выполнить работу (заказ) в установленные сроки и с высоким качеством;

)повысить конкурентоспособность организации и её имидж.

Носителями цели могут быть :

а) индивиды;

б) группы;

в) организации.

Организацию (предприятие, фирму) можно рассматривать как средство достижения для целей, которое позволяет людям выполнить коллективно то, что они не могли бы выполнить индивидуально.

Носителями цели в системе управления являются :

)отдельные работники (рабочие всех видов производства, руководители, специалисты и технические носители);

2)коллективы подразделений (производственных и управленческих);

)социально-экономические системы (предприятие, система управления и её подсистема, виды или сферы ее деятельности).

В силу закона иерархии (или пирамиды) системы способны расчленяться на составляющие по уровням (ступеням) от самого сложного до самого элементарного, простого. Это относится и к социально-экономической системе, какой является предприятие с его известными уровневыми составляющими (собственно предприятие, цехи, производственные участки, рабочие места).

На каждом уровне предприятия, образованном по производственному признаку, создаётся орган управления, который устанавливает цели-задания для нижестоящего уровня (руководство предприятия ставит цели перед цехами, цели - перед производственными участками, а последние - перед отдельными рабочими). Так возникает иерархия целей, или "дерево целей".

"Дерево целей - это графическое представление взаимосвязей и соподчиненности целей и задач одной или нескольких систем. При этом сложные и комплексные цели расчленяются по выбранным критериям на менее сложные, которые, также расчленяются на подцели и задачи (подзадачи).

Рассмотрим иерархию целей на примере, "дерево целей".

См. рисунок 1.

Рисунок 1.

Стоит заметить, что в производственных организациях одновременно проявляются три основных типа целей:

1) цели-задания , исходящие от вышестоящих органов и отражающие внешнюю функцию организации;

2) цели-ориентации , выражающие потребности работников;

3) цели системы , т.е. объективная необходимость поддержания целостности организации, её стабильности и равновесия.

Перечисленные цели организаций являются базовыми, исходными, их достижение связано с определение множества вторичных целей, одна из которых - повышение качества продукции , а здесь на рисунке, исходя из поставленного вопроса в контрольной работе, мы ставим генеральной целью именно "повышение качества продукции или услуг ".

Для достижения генеральной цели - цели предприятия , прежде всего, нужно правильно сформулировать подцели. В данном примере заключить договора с предприятиями на поставку новейшего оборудования, качественного материала.

Цель цехов - повышение квалификации, ответ на жалобы и предложения рабочих, моральное и материальное стимулирование.

Цель производственных участков - снижение себестоимости, снижение время простоя оборудования, создание благоприятного климата в коллективе.

Цель отдельных рабочих - повышение производительности труда, снижение производственного брака, трудовая дисциплина.

Отсюда следует, что установленная цеху цель как часть генеральной распределяется между его участками, которые выполняют установленную им цель как часть цеховой цели. Производственные участки распределяют свою цель между отдельными рабочими, выполняющими установленную им цель как часть участковой цели. Иерархия целей обеспечивает участие всех звеньев в реализации генеральной цели предприятия.

Рассмотрим ещё один пример задач (подцелей) каждого подразделения на схеме структуры управления отдельно взятого предприятия, а именно "Центра занятости населения".

См. рисунок 2

Схема структуры управления предприятием .

Рисунок 2.

Во главе предприятия стоит директор, главной целью которого является снижение уровня безработицы, а чтобы достичь поставленной цели, главная задача руководителя заключается в подборке кадров.

Задачи главного инженера - обеспечить бесперебойную работу:

а) транспортного отдела;

б) отдела управления техническими процессами (АСУ).

Задачи заместителя директора:

а) контроль финансового отдела, а именно контроль финансового потока бюджетных средств;

б) обеспечение хозяйственного отдела (АХО) всем необходимым для бесперебойной работы всего предприятия (бумага, картриджи, ручки и т.п.).

Задачи отдела кадров - составление графика отпусков, оформление документов для выхода при приеме на работу, при выходе на пенсию.

Задачи бухгалтерии - начисление и выплата заработной платы работникам предприятия, налоговая отчетность.

Задачи планово - экономического отдела - планирование количества безработных на определенный период.

Задачи юридического отдела - консультации безработных.

Задачи общего отдела - постановка на учет безработных, обеспечить их занятость в минимальные сроки, подобрать работу в соответствии их специальности.

Задачи отдела работы с работодателями - поиск предприятий и заключение договоров с ними по трудоустройству безработных.

Задачи отдела начисления и выплаты пособия по безработице - своевременное начисление и выплата пособия, удержание денежных средств по исполнительным листам с безработного.

Задачи отдела повышения квалификации безработных - находить и заключать договора с учебными предприятиями для переобучения и повышения квалификации для дальнейшего трудоустройства. Одна из новых задач этого отдела - " самозанятость" населения.

Из всего вышесказанного мы видим, как цель связывают с конкретными, задачами (подцелями) на достижение генеральной цели которая направлена на производственную деятельность предприятия. Конкретное понимание цели открывает широкие возможности повышения эффективности экономических систем на основе управления по конечным результатам.

3. В какую управленческую функцию входит понятие делегирование полномочий и что оно означает. Перечислите полномочия, которые можете делегировать руководитель организации на высшем уровне управления (на примере своей или конкретной организации), и, в свою очередь, руководитель линейного управления руководителю низшего уровня управления. Приведите пример.

Понятие делегирование полномочий входит в функцию организации управления. В рамках управленческой структуры происходит рациональное распределение и перераспределение прав, обязанностей и ответственности между ее субъектами. Этот процесс, принципы которого были разработаны в 1920-х гг. П.М. Керженцевым, получил название "делегирование организационных полномочий и ответственности ".

Делегирование представляет собой процесс передачи руководителем части своих служебных функций подчинённым без активного вмешательства в их действия.

Принцип делегирования полномочий состоит в передаче руководителем части возложенных на него полномочий, прав и ответственности своим сотрудникам.

Известны пять принципов, повышающих эффективность делегирования полномочий:

.Принцип диапазона контроля;

2.Принцип фиксированной ответственности;

.Принцип соответствия прав и обязанностей;

.Принцип передачи ответственности за работу на низший уровень управления;

.Принцип отчетности по отклонениям.

метод управление делегирование полномочие

Диапазон контроля . Существует оптимальное число работников, непосредственно подчиненных одному управляющему. Есть предел того объёма работ и числа подчиненных, которыми может эффективно руководить один человек. Этот предел и называется диапазоном контроля. Его определяют такие факторы как способности начальника, способности подчиненных работников, тип работы, территориальное размещение работников, мотивация работников, важность работы.

Принцип фиксированной ответственности . Делегирование ответственности подчиненному не снимает эту ответственность с лица, её передавшего. Делегирование - это процесс разделения ответственности с подчиненными. Ответственность остается фиксированной (или закрепленной) за теми управляющими, которые ею располагали вначале.

Принцип соответствия прав и обязанностей . Объем делегированных прав должен соответствовать объёму делегированных обязанностей. При делегировании полномочий частой ошибкой является та, что подчиненному не предоставляют прав, необходимых для успешного выполнения возложенных на него обязанностей.

Принцип передачи ответственности за работу на низший уровень управления . Любое задание следует передавать на низший уровень иерархии производства и управления, способный успешно его выполнить.

Руководитель, обладающий линейными полномочиями, имеет также право принимать решения и действовать в определенных вопросах без согласования с другими руководителями, например, в ее пределах, которые установлены законно или уставом организации. Согласно принципу единоначалия работник должен получать полномочия только от одного начальника и отвечать перед ним. Важно, чтобы вместе с задачей полномочия была передана и компетенция (вплоть до права подписи документов, если это необходимо). Как можно более точно и полно инструктировать сотрудников при делегировании. При инструктировании важно не только объяснять суть задания, но и его смысл и цель.

Принцип отчетности по отклонениям . Обо всех фактических или ожидаемых отклонениях от плана следует докладывать немедленно. В обычных условиях нет необходимости докладывать, что все идет по плану.

Обычно делегируются следующие виды работ:

рутинная работ;

специализированная деятельность;

частные и малозначимые вопросы;

подготовительные работы.

И не подлежат делегированию такие вопросы, как:

установление целей;

принятие решения;

выработка политики организации;

руководство сотрудниками и их мотивация;

задачи высокой степени риска;

необычные и исключительные дела;

задачи строго доверительного характера.

Рассмотрим пример делегирования полномочий в бюджетной организации "Центр занятости населения".

Во главе организации, как и в любой другой, стоит руководитель предприятия - директор. Главная задача руководителя - не самому выполнять работу, а обеспечить организацию трудового процесса силами коллектива, взять на себя ответственность и применить власть для достижения поставленной цели. Есть единичные случаи делегирования и постоянные. Крупные и важные задания рекомендуется поручать приказным путём в письменном виде. К постоянным заданиям относится распределение прибыли в процентном отношении сотрудникам предприятия и занимаются этим начальники отделов, так как они лучше знают, как работают их подчиненные. Единичные делегирования тоже идут через начальников отделов (линейное управление), а он в свою очередь поручает выполнить задание одному из своих подчиненных. Решение однородных задач всегда поручается одному и тому же сотруднику. Это более эффективно и быстро. Например, Департамент по социальному развитию позвонил директору и запросил численность безработных на определенную дату, а ответ нужно дать до конца рабочего дня. Тогда директор дает задание начальнику отдела, а тот в свою очередь одному из сотрудников, и к нужному сроку будет готов отчет по запросу Департамента. Когда же речь заходит о финансовой стороне, т.е. выплата пособия, здесь полномочия передаются начальнику отдела по начислению и выплате пособия. А он в свою очередь взаимодействует с плановым отделом. Если начисление пособия это только деньги, то планово-экономический отдел это количество безработных.

Иногда принцип делегирования полномочий не дает ожидаемого эффекта, так как исполнитель не в полном объёме выполняет возложенные на него руководящие функции. Например, когда надо наложить взыскание за нарушение трудовой дисциплины, лишение премий, как правило, начальники отделов премиальные всем назначают одинаково, под различными предлогами исполнитель старается передать решение этих проблем своему руководителю, чтобы выглядеть в глазах коллектива с лучшей стороны.

Полномочия должны быть достаточными для достижения стоящих перед данным субъектом целей. Поэтому следует помнить, что цели всегда являются первичными и определяющими объём предоставленных полномочий. Полномочия каждого работника должны увязываться с полномочиями тех, с кем ему приходится сотрудничать, чтобы обеспечить их взаимодействие и сбалансировать всю систему управления. Полномочия должны быть четкими, чтобы каждый сотрудник знал: от кого он их получает, кому передает, перед кем несет ответственность, а так же, кто должен отвечать перед ним. Исполнители должны самостоятельно решать все проблемы в рамках своей компетенции и нести полную ответственность за свою деятельность и ее результаты.

4. Дайте понятие конфликта, конфликтной ситуации, инцидента. Какова природа конфликта? Приведите примеры конфликта на своём предприятии и пути его разрешения. Оцените действия руководителя относительно разрешения данного конфликта.

Конфликт - столкновение противоречивых или несовместимых сил (от латинского слова столкновение).

Конфликт - противоречие, возникающее между людьми, коллективами в процессе из совместной трудовой деятельности из-за непонимания или противоположности интересов, отсутствия согласия между двумя и более сторонами.

Конфликт это осознанное столкновение, противоборство людей, групп, исключающих друг друга потребностей, целей, типов поведения.

Под конфликтом понимается столкновение противоположно направленных тенденций ив психике отдельного человека, а также во взаимоотношениях людей, формальных и неформальных объединений обусловленное различиями взглядов, позиций, интересов по разным проблемам.

Стороны находятся в конфликте, если действия одной из них оказывают отрицательное влияние на результат действия другой. В противоположном случае имеет место ситуация сотрудничества, если же влияния вообще нет, стороны считаются независимыми.

Так устроен человек. Мы не можем жить без конфликтов. Многие люди воспринимают историю человечества как бесконечную повесть конфликтов и борьбы. Но нигде конфликты не проявляются столь очевидно, как в мире бизнеса. Существуют конфликты между фирмами, компаниями, ассоциациями, в пределах одной организации, даже между народами и странами.

Большинство ассоциирует конфликт с агрессией, спорами, враждебностью, войной и т.п. В результате бытует мнение, что конфликтов по возможности необходимо избегать или немедленно разрешать, как только они возникнут.

Однако следует иметь в виду, что конфликт наряду с проблемами может приносить пользу организации. В связи с этим менеджеры часто сознательно стимулируют конфликт, чтобы оживить организацию, которая "загнивает". Считается, если в организации, трудовом коллективе нет конфликтов, то мам что-то не в порядке. В жизни не бывает бесконфликтных организаций. Важно, чтобы конфликт не был разрушительным. Если люди избегают конфронтации, то организация нездорова. Поэтому задача менеджера - спроектировать конструктивный, решаемый конфликт.

Для организации считается здоровым наличие конфликта. Чтобы извлечь выгоду из конфликта, нужна открытая, невраждебная, полная поддержки окружающая среда. Если такие составляющие существуют, то организация от конфликтов становится лучше, поскольку разнообразие точек даёт дополнительную информацию, помогает выявить больше альтернатив или проблем.

В основе любого конфликта лежит ситуация влияющая на противоположные позиции сторон по какому-то вопросу, либо противоположные цели или средства их достижения в данных обстоятельствах, либо несовпадение интересов, желаний, влечений оппонентов.

Конфликтная ситуация обязательно включает объекты и субъекты конфликта. Это и есть база конфликта. Это и есть база конфликта.

Чтобы конфликт начал развиваться, необходим инцидент . Это когда одна из сторон начинает действовать, ущемляя интересы другой. Инцидент может возникнуть как по инициативе субъектов конфликта (оппонентов), так и независимо от их воли и желания, вследствие либо объективных обстоятельств, либо случайности.

Конфликтные ситуации могут тоже возникнуть по инициативе оппонентов, либо объективно, независимо от их воли и желания. Кроме того, конфликтная ситуация может переходить к новым оппонентам. Она может создаваться оппонентами намеренно, ради достижения определенных целей, а иногда и во вред себе. То же самое можно отнести и к инциденту.

В развитии каждого конфликта можно фиксировать возникновение новой конфликтной ситуации, её исчезновение и прекращение инцидента. Любое изменение конфликтной ситуации приведет к прекращению данного конфликта, а возможно, и к началу нового.

Каждый конфликт имеет свою причину (природу) возникновения:

.недостаточная согласованность и противоречивость целей отдельных групп и работников;

2.устарелость организационной структуры, нечёткое разграничение прав и обязанностей;

.ограниченность ресурсов;

.неодинаковое отношение к членам трудового коллектива;

.противоречие между должностными обязанностями и фактически выполняемой работой;

.различия в манере поведения и жизненном опыте;

.неопределенность перспектив роста;

.неблагоприятные физиологические условия;

.недостаточность благожелательного внимания со стороны менеджера;

.психологический феномен;

.недостаточный уровень профессионализма.

В приведённом мною примере речь пойдёт о бюджетном предприятии, где конфликт возник между двумя ведущими специалистами: специалистом начисления и выплаты пособия, и специалистом в области компьютерных технологий, проще говоря, системным администратором.

При расчёте пособия компьютерная программа (разработанная Питерскими специалистами "Катарсис") сделала расчёты пособия не в полном объёме. И когда ведущий специалист отдела выплат обратилась к системным администраторам с тем, что виной всему является именно компьютерная программа, а не человеческий фактор. И поскольку ведущий специалист был просто бухгалтером, то все его доводы показались технической группе не убедительными. Разразился скандал, так как задержка выплат пособия это ЧП для всего предприятия, а отвечать придется только ей. Казалось бы, простой бухгалтер и что она может понимать в компьютере, в программном обеспечении. Ведь для этого создан целый отдел - технического и программного обеспечения. И вот в этой ситуации помог менеджер. Первым делом он изучил причину возникновение конфликта . Дал возможность высказаться каждой стороне. И поняв, что бухгалтер очень хорошо разбирается в компьютере, принял стратегию отсрочки для ослабления остроты ситуации и снижения эмоций. Отсрочка даёт возможность трезво рассмотреть и взвесить события, в результате чего может измениться отношение оппонентов друг к другу, их представление об объекте конфликта и конфликтной ситуации.

Роль руководителя в данной стратегии более активна: своей властью он может потребовать от враждующих сторон перемирия и за это время попытаться разобраться самому и разъяснить им суть конфликта и его "подводные камни". Только с разрешения руководителя можно было сделать запрос в фирму по сопровождению программы, объяснив им всю причину не корректной работы. Если бы специалист отдела выплат оказалась не права, то такой запрос подорвал бы имидж его системных администраторов, указав на их не профессионализм. После отправки запроса в Питер по электронной почте, мы получили дополнительный модуль для программы, который и обеспечил в дальнейшем корректную работу системы начисления без всяких ограничений. Причиной этого конфликта стал недостаточный уровень профессионализма .

В заключении хотелось бы сказать, что конфликтологами разработаны способы предотвращения, профилактики конфликтов и методы их "безболезненного" разрешения. В идеале считается, что менеджер должен не устранять конфликт, а управлять им и эффективно использовать.

Поэтому конфликтная ситуация абсолютно нормальна для развивающегося общества. Главное при этом оставаться интеллигентным, культурным человеком, который уважает чужое мнение, хотя оно и расходится со своим.

5. Дайте характеристику компьютерной информационной системы. Существует ли такая на вашем предприятии, какова её технология и роль в процессе управления.

Информация - это совокупность сведений (собранных, обработанных и накопленных), отражающая уровень наших знаний о процессах, явлениях, событиях, фактах и их взаимосвязи.

Информационная система - это совокупность внутренних и внешних потоков прямой и обратной информационной связи социально-экономического объекта, методов, средств, специалистов, участвующих в многоаспектных процедурах обработки информации и подготовки управленческих решений.

Информационная система, является системой информационного обслуживания работников управленческих служб, выполняет технологические функции по накоплению, хранению и обработке информации.

Главным фактором повышения эффективности деятельности работников предприятия, является внедрение компьютерных информационных систем (КИС). Использование в управлении современных технических средств и компьютерных информационных технологий, обеспечивают автоматизацию таких функций и процедур, как:

а) подготовка и регистрация информации;

б) передача информации к месту обработки;

в) собственно обработка информации;

г) хранение и поиск информации.

Компьютерные информационные системы чрезвычайно разнообразны и могут различаться по нескольким признакам:

по отрасли функционирования объекта управления (промышленность, сельское хозяйство и др.);

виду управляемого процесс (технологический, организационный, экономический);

уровню в системе государственного управления.

По виду управляемого процесса выделяют такие компьютерные информационные системы:

.Управление технологическими процессами;

2.Организационно-технологические;

.Организованного управления;

.Обработки информации;

.Научных исследований;

Обучающих.

КИС управления технологическими процессами - это человеко-машинные системы, обеспечивающие управление технологическими устройствами, станками, автоматическими линиями. Ядром комплекса технических средств (КТС), осуществляющим все формализованные операции по сбору, регистрации, первичной и окончательной обработке, передаче, хранению, являются мини-ЭВМ. Принятие управленческого решения в системе остаётся за человеком.

Организационно-технические КИС представляют собой многоуровневые системы, сочетающие функции КИС управления технологическими процессами и КИС управления производством предприятия.

КИС организационного управления. Для этой системы объектом управления служат производственно - хозяйственные, социально - экономические процессы, реализуемые на всех уровнях управления экономикой (межотраслевом, отраслевом, территориальном, на уровне предприятий и организаций). Типичный пример системы организационного управления - КИС управления производством предприятием.

КИС обработки информации. Объектом автоматизации для таких систем являются информационные фонды, массивы данных носителей и процессы по их формированию, сбору, передаче, обработке. Цель таких систем - информационное обслуживание различных пользователей. Где КИС обработки информации смыкаются с КИС организационного управления и входят в контур последних.

КИС научных исследований обеспечивают высокое качество и эффективность инженерных расчётов и научных опытов. Методической базой таки систем служат экономико-математические методы, технической базой самая разнообразная, вычислительная техника и технические средства для проведения экспериментальных работ и моделирования. Системы научных исследований могут включать в свой контур системы автоматизированного проектирования работ (САПР).

Компьютерные обучающие системы получают широкое распространение при подготовке специалистов в системе образования, при переподготовке и повышении квалификации работников различных отраслей экономики.

При классификации компьютерных систем выделяют отраслевые, территориальные и межотраслевые системы, которые одновременно являются системами организационного управления, но уже следующего - более высокого уровня иерархии.

Отраслевые КИС функционируют в сферах промышленного и агропромышленного комплекса, в строительстве, на транспорте. Эти системы решают задачи информационного обслуживания аппарата управления ведомств.

Территориальные КИС предназначены для управления административно - территориальными районами. Деятельность территориальных систем направлена на качественное выполнение управленческих функций в регионе, формирование отчетности, выдачу оперативных сведений местным государственным и хозяйственным органам.

Межотраслевые КИС являются специализированной системой функциональных органов управления национальной экономикой (банковских, финансовых, снабженческих, статистических др.). Имея в своём составе мощные вычислительные комплексы, межотраслевые многоуровневые компьютерные системы обеспечивают разработку экономических и хозяйственных прогнозов, государственного бюджета, осуществляют контроль результатов и регулировании деятельности всех звеньев хозяйства, а также контроль наличия и распространения ресурсов.

Трудно представить сейчас современное общество без компьютерных информационных технологий, даже небольшие предприятия, с маленькой среднесписочной численностью работников, имеют для облегчения своей трудовой деятельности персональные компьютеры. А крупные предприятия и организации просто не смогут без них существовать. Для некоторых предприятий разрабатываются специальные компьютерные программы, которые направлены только на работу данного предприятия.

В таких случаях при проектировании систем требуется комплексный подход к изучению производственно-хозяйственного механизма автоматизируемого объекта.

Так для ЦЗ (центр занятости) была специально разработана компьютерная программа "Катарсис", которая полностью отвечает всем поставленным задачам на предприятия. Информационная система, являясь системой информационного обслуживании работников управленческих служб, выполняет технологические функции по накоплению, хранению и обработке информации. Также на предприятии используется разновидность КИС при обработке экономической информации - бухгалтерской, статистической, финансовой ("1С"). Все компьютеры на рабочих местах включены в рабочую сеть, это обеспечивает оперативность в работе всех отделов. Любой специалист может использовать информацию другого отдела, нужную ему для работы. У каждого специалиста есть свой уровень доступа в программе, поэтому никто не сможет самостоятельно внести изменения, если уровень доступа ограничивает его права. Например, специалист "Общего отдела", который ведет приём безработных, никогда не сможет внести изменения в начисления пособия. Директор предприятия, в любой момент, может отследить, на каком этапе находится поставленная им задача.

Отсюда мы видим, что компьютерная информационная система помогает нам упорядочить совокупность информации, экономических методов, и моделей, технических и программных средств, организованных на базе новой информационной технологии решения производственно - экономических задач и информационного обслуживания специалистов служб управления.

Библиографический список

1. Аширов Д.А. Организационное поведение (учебник). - М., 2006.

Барышников Д.И., Конфликты и мировая политика. - М: АСТ, 2008.

Бермен А.Д. Совершенствование экономических методов управления. - М., 1987.

Веснин В.Р. Основы менеджмента. - М., 1997.

Герчикова И.Н. Менеджмент: Учебник. - М., 1995.

Зайцев Б.Ф. Система методов управления. - М., 1989.

Зигерт В., Ланг Л. Руководить без конфликтов. - М., 1990.

Кабушкин Н.И. Основы менеджмента. - Минск: БГЭУ, 1996.

Казанцев А.К., Малюков В.И., Серов Л.С. Основы менеджмента. Практикум. Учебное пособие. - М: Инфра-М, 2002.

Качалина Л.Н. Оргтехника в управлении. - М., 1985.

Оноприенко А.Н., Сенгушкин В.В. Совершенствование методов управления экономикой. - М., 1985.

Паномаренко В.В., Управление конфликтами. - М: АСТ: Олимп, 2009.

Семенов А.К., Набовов В.И., Основы менеджмента. Учебник. - М., 2008.

Смирнов Э.А. Основы теории организации. Учебное пособие. - М: Юнити, 1998.

Репетиторство

Нужна помощь по изучению какой-либы темы?

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку

с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

ТЕМА 6 МЕТОДЫ УПРАВЛЕНИЯ

1 Сущность и классификация методов управления

2 ЭКОНОМИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ

3 ОРГАНИЗАЦИОННО-РАСПОРЯДИТЕЛЬНЫЕ МЕТОДЫ УПРАВЛЕНИЯ

4 СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ

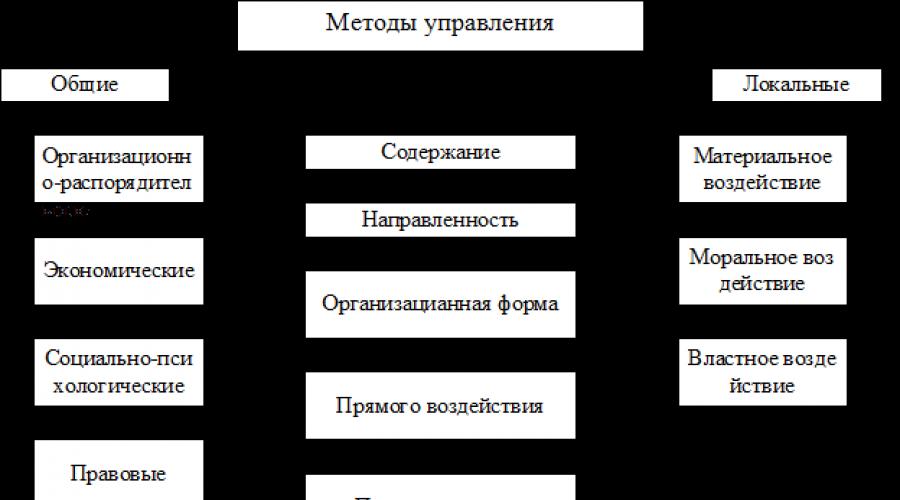

Сущность и классификация методов управления

Методы управления - это способы воздействия субъекта управления на управляемый объект для достижения определенных целей.

С их помощью орган управления воздействует на каждого работника и предприятие в целом. Методы управления классифицируются по различным признакам. Наиболее распространена их классификация по:

3. организационной форме воздействия.

Экономические;

Организационно-распорядительные, (административные);

Социально-психологические.

В основу классификации методов по направленности действия положен характер их воздействия на мотивы деятельности отдельных работников и трудового коллектива предприятия. С этой точки зрения выделяют также четыре группы методов мотивации: материальной, социальной, психологической, властной.

По организационной форме действия выделяют методы:

Прямого (непосредственного) воздействия;

Постановки цели;

Создания стимулирующих условий.

Все методы управления независимо от их классификации органически взаимосвязаны, находятся в постоянном динамическом равновесии и воздействуют одновременно на весь коллектив и отдельно на каждого человека, занимающихся различными видами трудовой деятельности. Характеризуя методы управления, необходимо раскрыть их направленность, содержание и организационную форму.

Направленность методов управления ориентирована на систему (объект) управления (фирма, отдел, подразделение и т.д.). Структура методов управления представлена на рис.19.

Экономическим методам управления отводится центральное место. Это обусловлено тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

Рисунок 18 – Классификация методов управления по содержанию

Рисунок 19 –Структура методов управления

ЭКОНОМИЧЕСКИЕ МЕТОДЫ УПРАВЛЕНИЯ

Под экономическими методами управления понимают совокупность средств и инструментов, целенаправленно воздействующих на создание благоприятных условий для функционирования и развития организации.

Система экономических методов управления схематично представлена на рис.20.

Рисунок 20 – Система экономических методов управления

Сущность экономических методов управления заключается в возможности реализации экономических интересов государства через реализацию экономических интересов организации, сотрудников посредством использования экономических рычагов. Они основаны на действиях экономических факторов рыночной экономики и занимают ведущее место в системе методов управления.

Конкретный набор и содержание экономического воздействия определяются спецификой управляемой системы.

Деятельность любого субъекта, находящегося на территории Республики Беларусь, напрямую зависит от финансово-кредитной политики правительства и Национального банка. В данном случае экономическими рычагами управления выступают экономические нормативы. Основополагающим нормативным актом, регламентирующим применение экономической ответственности, является Порядок организации и проведения проверок (ревизий) финансово-хозяйственной деятельности и применения экономических санкций, утвержденный Указом Президента РБ от 15.11.1999 г. № 673 «О некоторых мерах по совершенствованию координации деятельности контролирующих органов Республики Беларусь и порядка применения ими экономических санкций» и др.

Планирование - это основной метод и функция управления экономическими процессами в организациях. Оно позволяет заглянуть в будущее организации, предусмотреть цели, сферу, масштабы и результаты деятельности в соизмерении с источниками и затратами.

Планирование определяет рамки, границы, в которых предстоит работать сотрудникам; позволяет взаимоувязать все стороны деятельности через сводные показатели, увязать их выполнение с интересами коллектива посредством системы материального и других видов стимулирования труда. Планы позволяют определить направления поиска новых сфер и методов деятельности в условиях конкуренции на рынке. Результатом планирования является разработка бизнес-плана (сводного плана развития), а также оперативных планов по отдельным направлениям деятельности.

Благодаря тому что коммерческий расчет синтезирует в себе как функции управления, так и экономические рычаги и инструменты, он способствует повышению рентабельности, оптимальному использованию капитала, развитию технологий, эффективной кадровой политике. Коммерческий расчет использует такие экономические рычаги и инструменты, как: ценообразование, финансирование, кредитование. Это использование направлено на конечную цель коммерческого расчета - получение устойчивой прибыли.

В настоящее время главными инструментами поощрения более производительного труда являются: заработная плата и различного рода льготы.

Заработная плата устанавливается обычно с учетом профессионального уровня, образования, стажа работы и т.д. Инструментом поощрения труда работников является премия. 3десь все зависит от политики, проводимой руководством по отношению к оплате труда. Премии вообще могут не выплачиваться. В этом случае премия рассматривается в качестве дополнительного инструмента, с помощью которого можно стимулировать более производительный труд. Премия выплачивается за инициативу, аккуратность в работе, поданную идею и т.д.

Иными словами, зарплата любого работника может быть разбита на три составляющие.

Первая часть выплачивается за исполнение должностных обязанностей, и все, кто занимается аналогичными обязанностями, получают одинаковое вознаграждение. Вторая часть определяется выслугой лет и факторами стоимости жизни. Все сотрудники получают эту часть заработной платы, но величина ежегодно автоматически регулируется.

Третья часть. Она варьируется для каждого работника и ее величина определяется достигнутыми им результатами за предшествующий период. Плохой работник скоро увидит, что эта часть его зарплаты минимальна, а хороший поймет, что эта часть столь же велика, как и две первые части, вместе взятые. Однако эта часть не будет автоматически возрастать. Из года в год она будет меняться в зависимости от результатов деятельности каждого работника. Увеличение этой части может происходить только при изменении масштабов ответственности, возлагаемой на работника.

В системе оплаты труда особое место занимают льготы, предоставляемые сотрудникам и увеличивающие их общий доход. Такими льготами могут быть оплата проезда, путевок, лечения, предоставление ссуд с заниженной процентной ставкой, материальная помощь сотрудникам при семейных затруднениях, оплата за обучение в учебных заведениях и т.д.

Гибкость финансовой политики основана на приспособлении к денежному рынку, налоговому законодательству, валютному курсу. Кредитование - это одна из форм отношений между банком и каким-либо субъектом, при котором денежные средства предоставляются во временное пользование и за плату, определенную в договоре.

Банковский кредит выражает собой движение ссудного капитала, предоставляемого за плату на определенных условиях: материальной обеспеченности, возвратности, целевого характера использования, срочности, платности.

Центральное место среди различных рычагов экономического механизма управления принадлежит ценам и ценообразованию в которых отражаются все стороны экономической деятельности организации.

Важное значение в механизме ценообразования имеет разработка методологии установления цен и определения структуры цены, т.е. соотношение в ней элементов расходов.

Для обеспечения конкурентоспособности на рынке организации осуществляют различные мероприятия создают себе имидж, проводят рекламную кампанию, предоставляют более широкий по сравнению с конкурентами спектр услуг, устанавливают гибкую систему ценообразования, внедряют современные технологии, предлагают более 1 выгодные по сравнению с конкурентами формы обслуживания, расчетов и т.п. Во многом повышать уровень конкурентоспособности поморгают маркетинговые исследования рынка, анализ своих сильных и слабых сторон, возможностей и угроз (SWOT-анализ). Для этих целей проводится рекламная кампания.

Метод построения экономико-математических моделей применяют, например, при оценке риска.

Похожая информация.

Экономические методы занимают в управлении центральное место. Это обуславливается тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

В деятельности практикующего высокопрофессионального менеджера экономический анализ и экономический аспект в целом играют основополагающую роль. По мнению некоторых специалистов по менеджменту, непрофессиональные менеджеры базируют свою деятельность на основе психологического подхода, а профессионалы – экономического. Не умаляя значимость психологических методов управления, следует сказать, что в настоящее время все более актуальной становится проблема экономической психологии – специального направления в психологической науке, изучающего экономическое поведение человека в организации, а также факторов, определяющих такое поведение.

Экономические методы применительно к управлению предприятием представляют собой совокупность экономических рычагов, с помощью которых достигается нужный эффект. Говоря по-другому, поставленная цель достигается воздействием на экономические интересы управляемого объекта.

В случае использования экономических методов управления коллектив распоряжается материальными фондами самостоятельно, так же как и полученным доходом (прибылью), заработной платой, и самостоятельно реализует свои экономические интересы.

В управленческой практике экономические методы руководства чаще всего выступают в следующих формах:

хозрасчет

ценообразование

финансирование

планирование

Планирование. Это определение стратегии управления, его задач и путей решения. Процедура планирования как одного из экономических методов руководства представляет собой совершение менеджером определенных управленческих действий с объектом планирования (объектом планирования может выступать, например, прибыль или количество работающих на предприятии) и включает в себя:

фиксацию текущего состояния данного объекта планирования;

фиксацию прообраза этого объекта планирования, что означает желательное его состояние в будущем с позиций менеджера;

перечень действий, совершение которых позволит трансформировать объект планирования из его текущего состояния в состояние прообраза, который фиксируется менеджером в момент планирования.

Менеджер должен уметь из альтернативных возможных действий выбрать одно, предварительно оценив каждую из альтернатив по эффективности (результативности), затратам и реальности. После этого данное действие должно быть включено в перечень действий, подлежащих обязательному исполнению. Последним этапом планирования является как можно более глубокая детализация планируемых действий.

Главное в планировании как в экономическом методе руководства – выбор из всех возможных наиболее оптимальных, наиболее эффективных и наиболее результативных действий.

Анализ. Менеджер должен в совершенстве владеть методами анализа финансово-хозяйственной деятельности предприятия. В экономическом анализе сердцевиной экономической работы выступают такие категории, как возможный объем ресурсов, который может быть вовлечен в организуемый производственный процесс; фиксация внеорганизационной цели организации, или текущей потребности организации, и нахождение конкретного способа использования имеющихся ресурсов ради максимально эффективного достижения внеорганизационной цели, т.е. ради удовлетворения в максимально высокой степени фиксируемой в текущий момент потребности организации. При экономическом анализе рассматриваются факторы как внутренней среды предприятия, так и внешней. Глубокий анализ не только происходящих процессов, но и намечающихся тенденций позволяет создавать благоприятные условия для развития позитивных явлений и устанавливать преграды для нежелательных.

Хозрасчет. Данный метод позволяет максимально использовать экономическую и материальную заинтересованность коллектива и его членов в улучшении производства и повышает ответственность управляющей системы всех уровней за результаты работы. Получает все большее распространение внутрипроизводственный хозрасчет, при котором руководство предприятия использует данный метод для повышения эффективности управления отдельными его подразделениями. При этом хозрасчетное подразделение само распределяет получаемые ресурсы.

Ценообразование. Менеджер должен стремиться к максимизации нормативной прибыли, которая может быть увеличена на основе использования одного из двух возможных методов или их комбинации:

совершение конкретных действий, приводящих к внутренней реструктуризации цены товара (зафиксированная цена сохраняется). К таким действиям можно отнести путь сокращения (минимизацию) издержек производства. Таким образом, цена сохраняется на прежнем уровне, а сокращение одного ее компонента ведет к увеличению другого – нормативной прибыли;

одновременное использование этих двух методов путем одновременного увеличения цены товара и сокращения издержек производства.

увеличение цены на реализуемый товар (самый примитивный метод). Но это может повлечь за собой снижение объемов продаж, поэтому опытный менеджер должен быть в состоянии принимать целесообразное управленческое решение по фиксации допустимого увеличения цены при недопущении падения объема валовой;

Финансирование. Данный метод также весьма эффективен. При его использовании происходит финансирование отдельных подразделений предприятия или отдельных направлений деятельности, в которых наиболее заинтересовано предприятие.

Экономические методы управления -- это способы воздействия, имеющие в своей основе экономические отношения и экономические интересы людей.

Экономическим методам управления отводится центральное место. Это обусловлено тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

Экономические методы управления представляют собой совокупность способов воздействия на экономические интересы объекта управления, основанных на сознательном использовании требований экономических законов. Эти методы можно подразделить на две группы:

Методы, используемые федеральными, региональными и муниципальными органами;

Методы, используемые предприятиями (организациями).

К первой относятся налоговые системы и кредитно-финансовые механизмы страны и региона, то есть экономические факторы внешней среды предприятия.

Вторую группу составляют:

Система материального поощрения работников;

Система ответственности за качество и эффективность работы;

Экономические нормативы функционирования организации (производительность труда, нормы рентабельности по видам продукции и т.д.), которые разрабатываются на основе маркетинговых исследований, анализа основных показателей качества продукции, уровня производства и включаются в бизнес-план;

Коммерческий расчет.

Принципиальный вопрос коллективной организации труда в фирме - овладение экономическими методами управления, которые применительно к управлению организацией представляют собой совокупность экономическим рычагов, с помощью которых достигается эффект, удовлетворяющий требованиям коллектива в целом и личности в частности. Другими словами, поставленная цель достигается воздействием на экономические интересы управляемого объекта.

Чтобы экономические методы управления были действенными, необходимо как минимум обеспечить «отзывчивость» организации на экономические воздействия. Без этого теряет смысл расширение прав структурных единиц и самофинансирование организации. В свою очередь расширение самостоятельности ведет к большей свободе коллективов в хозяйственной деятельности и экономически методам руководства. Только в условиях обоснованной самостоятельности возможен реальный переход к экономическим методам руководства: коллектив распоряжается материальными фондами, полученным доходом (прибылью), зарплатой и реализует свои экономические интересы. Экономические методы способствуют выявлению новых возможностей, резервов, что особенно важно в переходный к рыночным отношениям период. Речь идет об изменении системы материального стимулирования с учетом экономических интересов всех участников производственного процесса. Проблема здесь в том, чтобы создать условия, при которых экономические методы были действенны и целенаправленны.

Вся сложность проблемы состоит в обеспечении комплексной субординации хозяйственных связей и экономических зависимостей трудового коллектива в отношениях с организациями, учреждениями, иными структурами народнохозяйственного комплекса и членами своего коллектива. Выпадение или ослабление какого-либо звена в этой системе связей снижает эффективность экономического руководства.

Перестройка экономического механизма по совершенствованию планирования, экономического стимулирования и управления должна обеспечить необходимые социально-экономические предпосылки реализации программы перехода на работу в условиях рынка. Для этого коренным образом должны измениться методология и технология планирования, в основе которых лежит нормативный метод.

С учетом нормативов формируются взаимоотношения организации, как с вышестоящими органами управления, так и с бюджетом. Применение стабильных нормативов позволит улучшить систему образования средств, остающихся в распоряжении организации для решения различных экономических и социальных задач. То есть после осуществления обязательных отчислений и платежей (отчислений от доходов в бюджет и отчислений органам управления для образования централизованных резервов и фондов, предназначенных для финансирования мероприятий по развитию всей системы подведомственных предприятий, а также для оказания помощи предприятиям, имеющим финансовые затруднения) образуются фонды производственного и социального развития и оплаты труда. В конечном итоге формируются доходы (прибыль) организации. В некоторых рыночных структурах эти фонды не выделяются, а образованная прибыль по решению трудового коллектива распределяется на развитие производственной и материальной сфер.

Основной смысл всей работы в этом направлении сводится к тому, чтобы поставить органы руководства и трудовые коллективы в такие условия, при которых они могли бы максимально полно учитывать экономические последствия их управленческой и производственной деятельности.

Таким образом, основная задача изменения хозяйственного механизма состоит в том, чтобы создать такие экономические и организационные условия, при которых организация выполняла бы возложенные на нее функции на самом высоком уровне.

В отличие от организационно-административных экономические методы управления предполагают разработку общих планово-экономических показателей и средств их достижения. Это своего рода экономический механизм в хозяйственных отношениях. В результате повышения действенности экономических рычагов и стимулов формируются такие условия, при которых трудовой коллектив и его члены побуждаются к эффективной работе не столько административным влиянием (приказы, директивы, указания и т.п.), сколько экономическим стимулированием.

Экономическое управление отличается тем, что работающий приобретает глубокий, кровный интерес к конечному результату своего труда. Поэтому стимулирование не должно ограничиваться деньгами: лучшее жилье, лучшее рабочее место тоже должны быть заработаны лучшим трудом. Теперь ценится не просто выполнение плана, спущенного сверху, а получение предприятием - всеми работающими полезного и нужного людям конкретного конечного результата.

На основании экономических методов управления должны развиваться и укрепляться организационно-административные и социально-психологические методы, повышаться профессионализм и культура их применения.

В условиях рынка экономические методы управления получают дальнейшее развитие, расширяется сфера их действия, повышается действенность и результативность экономических стимулов, что позволяет поставить каждого работника и каждый коллектив в такие экономические условия, при которых появляется возможность наиболее полно сочетать личные интересы с общегосударственными. Используя личную экономическую заинтересованность, можно добиться целей, поставленных государством перед той или иной организацией.

Конкретный набор и содержание рычагов экономического воздействия определяются спецификой управляемой системы. В соответствии с этим в управленческой практике экономические методы руководства чаще всего выступают в следующих формах: планирование, анализ, хозрасчет, ценообразование, финансирование.

Для решения экономических задач в управлении организацией широко применяются экономико-математическое моделирование. Экономическую сущность управленческой проблемы может выразить математическая модель, представляющая собой систему ограниченных условий, налагаемых на неизвестные переменные.

С помощью экономико-математических методов можно получить конкретные данные, характеризующие то или иное экономическое явление, и найти наиболее эффективные решения.

Экономические методы применяются на всех уровнях управления: на макро- и микроуровне и на уровне отдельного работника.

Экономические методы на макроуровне - это государственное регулирование. Оно охватывает разработку прогнозов и национальных программ, госзаказов, налоговую, инвестиционную и финансово-кредитную политику государства.

В современных условиях государство вынуждено регулировать экономическое развитие страны. Этого требуют уровень развития производства, научно-технический прогресс, охрана природы.

Одним из основных экономических методов, принимаемых на уровне предприятия (организации), является внутрифирменное планирование.

Можно утверждать, что планирование устанавливает связь между существующим положением дел и тем, которое необходимо достичь. Оно дает возможность, во-первых, реализовать предоставляющиеся возможности, во-вторых, свести к минимуму будущий риск.

Место планирования среди других методов управления определяется тем, что результаты планирования непосредственно определяют содержание остальных функций управления, а также тем, что именно на этом этапе формируются цели предприятия и определяются средства достижения этих целей.

Таким образом, цель планирования - облегчение достижения целей предприятия путем:

Снижения неопределенности внешней и внутренней среду предприятия;

Сосредоточения руководства на главных задачах организации;

Эффективного функционирования предприятия за счет оптимального распределения ресурсов;

Облегчения организационной, мотивационной и контролирующей деятельности руководства предприятия.

Внутрифирменное планирование - это основной инструмент, способствующий оптимизации управленческих решений. Можно выделить четыре направления управленческой деятельности в рамках процесса планирования:

Распределение ресурсов;

Адаптация к внешней среде;

Внутренняя координация;

Организационное стратегическое предвидение.

Сущность их в установлении общих целей и направлении деятельности без формулировки последовательных шагов к их достижению.

Заинтересованность в наилучшем результате - экономическая, выражается в основном в денежных выплатах сотрудникам по результатам труда.

Основным достоинством данного метода является возможность стимулирования труда на основе большего удовлетворения материальных потребностей при условии эффективной общей деятельности организации.

Недостатком данного метода является лишь одно обстоятельство -- требуются дополнительные материальные затраты. Однако при умелом использовании указанных выше достоинств данный недостаток может быть успешно компенсирован за счет роста производительности труда и его качества.