Неизбежные затраты на качество предназначены для. Основные затраты на качество

Читайте также

Предположим, что высшее руководство компании уже определило свой рынок, т.е. установлены и отражены с достаточной убедительностью комплексы требований по продукту или услуге различной градации (сорта) для потребителей различных уровней: требующих роскошь, среднего класса и бережливых. Обратим внимание на затраты, связанные с обеспечением того, что «качество» товара или услуги реально будет соответствовать ожиданиям потребителя, т.е. на затраты, связанные с выполнением этих ожиданий.

Определим основные вопросы, связанные с «затратами на качество»:

- · Что такое затраты на качество и как они возникают?

- · Неизбежны ли затраты на качество?

- · Какова зависимость между затратами на качество и достижением качества?

- · Представляют ли затраты на качество существенную часть от оборота компании?

- · Какую пользу можно извлечь из анализа затрат на качество?

Что такое затраты на качество и как они возникают

Затраты на качество обычно делятся на следующие категории:

- · затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты);

- · затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества;

- · внутренние затраты на дефект -- затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери);

- · внешние затраты на дефект - затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери);

- · сумма всех этих затрат дает Общие Затраты на Качество.

Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество - чисто внутренняя деятельность компании. Вот что действительно важно, это то что бы внутри компании взаимопонимание и согласие по деталям было однозначно. Категории затрат должны быть постоянными, они не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком, то она не должна появиться под другим, и в дальнейшем, во всех последующих случаях, эта затрата должна появляться под тем же самым, первоначальным заголовком.

Неизбежны ли затраты на качество

В действительности, не возможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время, как некоторых можно избежать.

Последние -- это те, которые могут исчезнуть, если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшится.

Можно избежать затраты на:

- · неиспользованные материалы;

- · доработку и/или переделку дефектов (исправление дефектов);

- · задержки, излишнее производственное время, вызванные дефектным

- · продуктом;

- · дополнительные проверки и контроль для выявления уже известного

- · процента дефектов;

- · риски, в том числе по гарантийным обязательствам;

- · потери продаж, связанные с неудовлетворенностью потребителя.

Неизбежные затраты -- это те, которые еще необходимы, как страховка, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения того низкого уровня дефектов.

Неизбежные затраты могут включать в себя затраты на:

- · функционирование и аудит системы качества;

- · обслуживание и калибровка испытательного оборудования;

- · оценка поставщиков;

- · обучение вопросам качества;

- · минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы, однако любая мысль о том, что они могут быть сведены к нулю -- это заблуждение.

- затраты на определение причин возникших несоответствий требованиям по качеству.

- Взаимные уступки:

- затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям.

- Снижение сорта:

- затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям.

- Отходы и переделки, возникшие по вине поставщиков:

- затраты, понесенные в том случае, когда после получения от поставщика обнаружилось, что поставленные материалы оказались негодными.

Внешние потери

- Продукция, не принятая потребителем:

- затраты на выявление причин отказа заказчика принять продукцию;

- затраты на переделки, ремонт или замену не принятой продукции.

2. Гарантийные обязательства:

- затраты на замену неудовлетворительной продукции в течение гарантийного периода;

- затраты на ремонт неудовлетворительной продукции, на восстановление требуемого качества, на компенсации.

3.Отзыв и модернизация продукции:

- затраты на проверку, модификацию или замену уже доставленной потребителю продукции, когда есть подозрение или уверенность в существовании ошибки при проектировании или изготовлении продукции.

4. Жалобы:

- затраты, вовлеченные в исследование причин возникновения жалоб потребителей на качество продукции;

- затраты, привлеченные для восстановления удовлетворенности потребителя;

- затраты на юридические споры и выплаты компенсаций.

Итак, невозможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными в то время как некоторых других можно избежать. Последние – это те, которые могут исчезнуть, если будет отсутствовать дефект, и которые будут уменьшаться, если количество дефектов уменьшится.

Так, можно избежать затрат на:

- неиспользованные материалы;

- доработку и/или переделку дефектов (исправление дефектов);

- задержки, излишнее производственное время, вызванные дефектным продуктом;

- дополнительные проверки и контроль для выявления уже известного процента дефектов;

- риски, в том числе по гарантийным обязательствам;

- потери продаж, связанные с неудовлетворенностью потребителя.

Неизбежные затраты - это те, которые необходимы в качестве своего рода страховки, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, обеспечения сохранения низкого уровня дефектов. Неизбежные затраты могут включать затраты на:

- функционирование и аудит системы качества;

- обслуживание и калибровку испытательного оборудования;

- оценку поставщиков;

- обучение вопросам качества;

- минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы,

однако надежда на то, что они могут быть

сведены к нулю – заблуждение. К нулю можно

свести только одну составляющую затрат

– затраты на несоответствие, или внутренние

и внешние потери.

Определение величины затрат

Первая задача – определить перечень элементов затрат, которые относятся к деятельности компании, и сгруппировать их.

Вторая задача – назвать эти элементы таким образом, чтобы их смысл был ясен персоналу компании.

Третья задача – назначить кодовые символы для каждого элемента. Это может быть, например, цифра, буква или их комбинация.

Выше был приведен пример перечня элементов затрат, сгруппированных согласно этим рекомендациям. Общий смысл сбора данных по затратам на качество – обеспечить руководство инструментом управления. Особенно важно, чтобы элементы затрат были определимы в том виде, как они названы и распределены для различных категорий, в том числе:

- для подразделения;

- для какого-либо участка;

- для типа продукта;

- для какого-либо рабочего места;

- для какого-либо типа дефекта.

Требования должны быть установлены самой организацией для собственного (внутреннего) пользования. Однако при этом не следует забывать, что собранной информации должно быть достаточно для проведения других видов анализа. Система учета и анализа затрат на качество, которая не согласована с существующими внутри организации особенностями, имеет слишком мало шансов на успех. Эта система должна быть встроена в организацию, как бы «сшита по мерке». Ее нельзя «взять с вешалки», т.е. уже готовую.

Краткое описание

Обеспечение качества продукции связано с затратами. В показателе «качество» высший приоритет имеет полнота удовлетворения потребностей и интересов потенциальных покупателей, которая обеспечивает прибыль. Для получения прибыли многие компании идут на увеличение затрат, иногда – существенное. Эти затраты необходимы для формирования качественной внутренней и внешней инфраструктуры компании. Качество продукции должно гарантировать потребителю удовлетворение его запросов, ее надежность и экономию затрат. Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях.

1.6. Неизбежны ли затраты на качество

В действительности, не возможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время, как некоторых можно избежать.

Последние - это те, которые могут исчезнуть, если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшится.

Можно избежать затраты на:

v неиспользованные материалы;

v доработку и/или переделку дефектов (исправление дефектов);

v задержки, излишнее производственное время, вызванные дефектным продуктом;

v дополнительные проверки и контроль для выявления уже известного процента дефектов;

v риски, в том числе по гарантийным обязательствам;

v потери продаж, связанные с неудовлетворенностью потребителя.

Неизбежные затраты - это те, которые еще необходимы, как страховка, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения того низкого уровня дефектов.

Неизбежные затраты могут включать в себя затраты на:

v функционирование и аудит системы качества;

v обслуживание и калибровка испытательного оборудования;

v оценка поставщиков;

v обучение вопросам качества;

v минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы, однако любая мысль о том, что они могут быть сведены к нулю - это заблуждение.

2. ЗАТРАТЫ НА КАЧЕСТВО И УРОВЕНЬ ДОСТИГНУТОГО КАЧЕСТВА

2.1. Общие затраты на качество

Сумма всех затрат на качество составляет Общие Затраты на Качество.

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рис.2.

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и, соответственно, их сумма - общие затраты на качество.

2.2. Снижение общих затрат

В нашем примере, на рис.2 видно, что достигаемый уровень качества измеряется в категории «много дефектов» - «нет дефектов» или «совершенство». Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки, в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы.

Рис. 2. Взаимосвязь между затратами на качество и достигнутым уровнем качества

Если мы будем двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий и затраты на них растут. Потери (затраты на дефекты), очевидно падают, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат - общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно.

2.3. Увеличение общих затрат

Если двигаться дальше по графику вправо (т.е. достигаемый уровень качества повышается), то в соответствии с теорией, ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, мы видим, что затраты на предупредительные мероприятия возрастают все более и более быстро. Подходя ближе к «совершенству», значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности.

3. ЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ

3.1. Предположения

График, показанный на рис.2, построен с учетом некоторых предположений, которые не всегда могут быть обоснованными.

Первое предположение заключается в том, что предупредительная деятельность, направленная на предотвращение возможности возникновения дефектов, соответствует правилу Парето: т.е. мы в первую очередь работаем над теми проблемами, решение которых дает наибольший результат по снижению расходов. Если не следовать этой модели, то вид графика станет совсем иным.

Второе предположение заключается в том, что так называемый экономическое равновесие не изменяется во времени. На самом деле это заблуждение и игнорирование двух существенно важных факторов:

v Во-первых, мы ведем настоящую предупредительную (превентивную) деятельность, которая в действительности не просто порча бумаги, и которая позволяет нам быть уверенными, что второй раз ошибка не повторится. Зачастую, такая деятельность требует больших затрат, но они всегда окупаются и приносят прибыль. Этот эффект может сдвигать экономический баланс в право по диаграмме.

v Во-вторых, новые конструкторские разработки и новые процессы могут породить новые проблемы, решение которых потребует дополнительных предупредительных затрат. Это может сместить экономическое равновесие по направлению к левому краю диаграммы.

Необходимо помнить о том, что график не может отобразить каждый конкретный случай.

Цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования. 3.2. Методы технического нормирования Существенную помощь в определении и анализе затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и...

Дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями. По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности; косвенные – по тому или иному принятому признаку. ...

Имиджа самого предприятия образуются как на предприятии, так и за его пределами, поэтому необходим их глубокий качественный и количественный анализ. 2. ОКУПАЕМОСТЬ ЗАТРАТ НА КАЧЕСТВО 2.1 Информационная база анализа затрат на качество продукции Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем...

... – это затраты, охватывающие комплекс мероприятий по обслуживанию потребителей после продажи продукции с целью удовлетворения потребностей, возникающих при эксплуатации продукции. Включение этой группы затрат в состав затрат на качество обусловлено тем, что даже качественное изделие не может удовлетворять потребителя по причине сложности монтажа (или отсутствия специалистов по монтажу) или...

В действительности, не возможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время, как некоторых можно избежать.

Последние - это те, которые могут исчезнуть, если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшится.

Можно избежать затраты на:

v неиспользованные материалы;

v доработку и/или переделку дефектов (исправление дефектов);

v задержки, излишнее производственное время, вызванные дефектным продуктом;

v дополнительные проверки и контроль для выявления уже известного процента дефектов;

v риски, в том числе по гарантийным обязательствам;

v потери продаж, связанные с неудовлетворенностью потребителя.

Неизбежные затраты - это те, которые еще необходимы, как страховка, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, для обеспечения сохранения того низкого уровня дефектов.

Неизбежные затраты могут включать в себя затраты на:

v функционирование и аудит системы качества;

v обслуживание и калибровка испытательного оборудования;

v оценка поставщиков;

v обучение вопросам качества;

v минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы, однако любая мысль о том, что они могут быть сведены к нулю - это заблуждение.

Общие затраты на качество

Сумма всех затрат на качество составляет Общие Затраты на Качество.

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рис.2.

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и, соответственно, их сумма - общие затраты на качество.

Снижение общих затрат

В нашем примере, на рис.2 видно, что достигаемый уровень качества измеряется в категории «много дефектов» - «нет дефектов» или «совершенство». Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки, в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы.

Рис. 2. Взаимосвязь между затратами на качество и достигнутым уровнем качества

Если мы будем двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий и затраты на них растут. Потери (затраты на дефекты), очевидно падают, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат - общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно.

Увеличение общих затрат

Если двигаться дальше по графику вправо (т.е. достигаемый уровень качества повышается), то в соответствии с теорией, ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, мы видим, что затраты на предупредительные мероприятия возрастают все более и более быстро. Подходя ближе к «совершенству», значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности.

Предположения

График, показанный на рис.2, построен с учетом некоторых предположений, которые не всегда могут быть обоснованными.

Первое предположение заключается в том, что предупредительная деятельность, направленная на предотвращение возможности возникновения дефектов, соответствует правилу Парето: т.е. мы в первую очередь работаем над теми проблемами, решение которых дает наибольший результат по снижению расходов. Если не следовать этой модели, то вид графика станет совсем иным.

Второе предположение заключается в том, что так называемый экономическое равновесие не изменяется во времени. На самом деле это заблуждение и игнорирование двух существенно важных факторов:

v Во-первых, мы ведем настоящую предупредительную (превентивную) деятельность, которая в действительности не просто порча бумаги, и которая позволяет нам быть уверенными, что второй раз ошибка не повторится. Зачастую, такая деятельность требует больших затрат, но они всегда окупаются и приносят прибыль. Этот эффект может сдвигать экономический баланс в право по диаграмме.

v Во-вторых, новые конструкторские разработки и новые процессы могут породить новые проблемы, решение которых потребует дополнительных предупредительных затрат. Это может сместить экономическое равновесие по направлению к левому краю диаграммы.

Необходимо помнить о том, что график не может отобразить каждый конкретный случай.

Опасность ошибочной интерпретации

Было обнаружено , что большинство менеджеров уверены в том, что они работают на том уровне качества (уровне исполнения), который соответствует экономическому равновесию. (Очень часто они не имеют веских доказательств для подтверждения этого предположения).

Публикуемый график идеализированный и показывает уровень исполнения (уровень качества) в терминах «хорошо» и «плохо» и никогда не соотносится с процентом дефектов.

Менеджер, который уверен, что он работает на уровне 5% дефектности, склонен верить, что это и есть экономическое равновесие, тогда как менеджер, который думает, что он работает на уровне 1% дефектности, верит, что экономическое равновесие находится именно на этом уровне.

Приведенный график внушает этим менеджерам уверенность в том, что повышение качества исполнения в их компаниях будет сопровождаться лишь увеличением затрат. Вследствие этого, никакой дополнительной предупредительной деятельности не осуществляется.

Факт или заблуждение

Если предупредительные мероприятия проводятся должным образом и являются эффективными, то достаточно трудно найти доказательства того, что в какой либо компании произошло повышение общих затрат на качество вследствие увеличения затрат на предупредительные мероприятия.

С другой стороны, если предприятие является лидером как в своей стране так и за рубежом, и имеет очень низкий уровень дефектности, например, одна деталь на миллион т.е. 0,001%, то такое в высшей степени конкурентоспособное и успешное предприятие имеет однако весьма низкие общие затраты на качество.

Другую, но похожую классификацию затрат на качество предложил Ф.Кросби , предложивший разделить затраты на качество на две категории:

затраты на соответствие – все затраты, которые необходимо понести, чтобы сделать все правильно с первого раза;

затраты на несоответствие – все затраты, которые приходится нести из-за того, что не все делается правильно с первого раза.

Не углубляясь в подробности, можно принять, что первые две группы затрат, вычисленные по методу Джурана – Фейгенбаума, – «Затраты на предупредительные мероприятия» и «Затраты на контроль» соответствуют категории «Затраты на соответствие», вычисленные по методу Кросби. Данные затраты невозможно свести к нулю, так как не оценивать качество и не проводить предупредительных мероприятий – означает пустить качество на самотек.

«Внешние потери» и «Внутренние потери» соответствуют «Затратам на несоответствие», так как брак, обнаруженный внутри фирмы или потребителем – это в любом случае потери, за которые приходится платить. Данные затраты можно и нужно сделать как можно меньше (рис. 5.2.1.1), а в идеале – довести до нуля.

Категоризация в затратах на качество четырех элементов или двух в основном условная; незначительные различия в деталях встречаются в различных организациях. Это несущественно, поскольку сбор, классификация и анализ затрат на качество – чисто внутренняя деятельность компании. Действительно важно, чтобы внутри компании структура затрат была однозначной и стандартной. Категории затрат должны быть постоянными, не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком (названием), то она не должна появиться под другим.

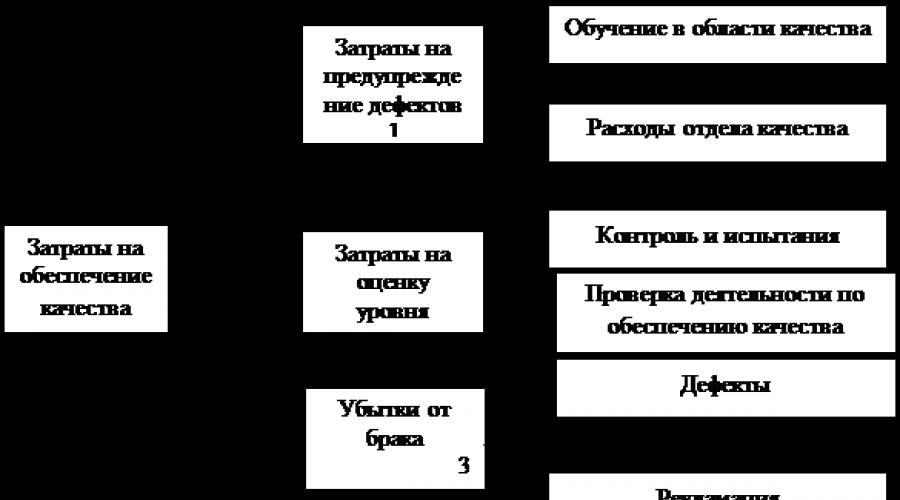

Примерный перечень элементов затрат на качество

Затраты на предупредительные мероприятия

1. Управление качеством:

затраты на планирование системы качества;

затраты на преобразование ожиданий потребителя по качеству в технические характеристики материала, процесса, продукта.

2. Управление процессом:

затраты на установление средств управления процессом;

затраты на изучение возможностей процесса;

затраты на осуществление технической поддержки производственному персоналу в применении (осуществлении) и поддержании процедур и планов по качеству.

3. Планирование качества другими подразделениями:

Затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся Управляющему по качеству/Уполномоченному высшего руководства по качеству.

4. Контрольное и измерительное оборудование:

затраты, связанные с разработкой и усовершенствованием всего контрольного и измерительного оборудования (приборов);

затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов);

затраты, связанные с обслуживанием и калибровкой технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции.

5. Обеспечение качества поставок:

затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки;

затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов;

затраты на техническую поддержку поставщиков, направленную на помощь в достижении ими требуемого качества.

6. Аудит системы качества:

затраты на внутренний аудит системы качества;

затраты на аудит системы качества потребителем;

затраты на аудит системы качества третьей стороной (сертификация).

7. Программа улучшения качества:

Затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов, включая затраты на сбор и анализ данных, составление отчета по затратам на качество.

8. Обучение вопросам качества:

Затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества.

9. Затраты, не учтенные где-либо еще, такие как:

Заработная плата секретарей и служащих, организационные расходы и т. п., которые непосредственно связаны с предупредительными мероприятиями.

Затраты на контроль

1. Проверки и испытания:

Оплата работ инспекторов и испытательного персонала, при плановых проверках производственных операций.

Повторные проверки отбракованных элементов, их испытания, сортировки и т. д. не включаются.

2. Проверки и испытания поставляемых материалов:

оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня;

затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов;

затраты, связанные с работой инспекторов и испытательного персонала, проводящих оценку материалов на производстве поставщика.

3. Материалы для тестирования и проверок:

стоимость расходных материалов, используемых при контроле и испытаниях;

стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю.

Стоимость испытательного оборудования не включается.

4. Контроль процесса:

Оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях.

5. Прием продукции заказчика:

затраты на запуск и тестирование готовой продукции на производстве для сдачи ее заказчику перед поставкой;

затраты на приемочные испытания продукции у заказчика до ее сдачи.

6. Проверка сырья и запасных частей:

Затраты на контроль и испытание сырья, запасных частей и т.п., связанные с изменениями технических требований проекта, чрезмерным временем хранения или неуверенностью, вызванной другими проблемами.

7. Аудит продукта:

затраты на проведение аудита качества технологических операций либо в процессе производства, либо по конечному продукту;

затраты на все испытания на надежность, проводимые на произведенных изделиях;

затраты на подтверждение качества продукта внешними органами, такими как страховые компании, государственные организации и т. д.

Внутренние потери

1. Отходы:

Стоимость материалов, которые не отвечают требованиям качества, и затраты на их утилизацию и вывоз.

Ликвидационная стоимость отходов производства не включается.

Не учитывается стоимость отходов, вызванных перепроизводством, моральным устареванием продукции или изменением конструкции по требованию заказчика.

2. Переделки и ремонт:

затраты, возникшие при восстановлении изделий (материалов) до соответствия требованиям по качеству посредством либо переделки, либо ремонта, либо и тем и другим;

затраты на повторное тестирование и инспекции после переделок или ремонта.

3. Анализ потерь:

Затраты на определение причин возникших несоответствий требованиям по качеству.

4. Взаимные уступки:

Затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям.

5. Снижение сорта:

Затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям.

6. Отходы и переделки, возникшие по вине поставщиков:

Затраты, понесенные в том случае, когда после получения от поставщика обнаружилось, что поставленные материалы оказались негодными.

Внешние потери

1. Продукция, не принятая потребителем:

затраты на выявление причин отказа заказчика принять продукцию;

затраты на переделки, ремонт или замену не принятой продукции.

2. Гарантийные обязательства:

затраты на замену неудовлетворительной продукции в течение гарантийного периода;

затраты на ремонт неудовлетворительной продукции, на восстановление требуемого качества, на компенсации.

3. Отзыв и модернизация продукции:

Затраты на проверку, модификацию или замену уже поставленной потребителю продукции, когда есть подозрение или уверенность в существовании ошибки при проектировании или изготовлении.

4. Жалобы:

затраты, вовлеченные в исследование причин возникновения жалоб потребителей на качество продукции;

затраты, привлеченные для восстановления удовлетворенности потребителя;

затраты на юридические споры и выплаты компенсаций.

Итак, невозможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню.

Некоторые виды затрат на качество являются явно неизбежными, в то время как некоторых других можно избежать. Последние – это те, которые могут исчезнуть если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшится. Так, можно избежать затрат на:

неиспользованные материалы;

доработку и/или переделку дефектов (исправление дефектов);

задержки, излишнее производственное время, вызванные дефектным продуктом;

дополнительные проверки и контроль для выявления уже известного процента дефектов;

риски, в том числе по гарантийным обязательствам;

Потери продаж, связанные с неудовлетворенностью потребителя. Неизбежные затраты – это те, которые необходимы в качестве своего рода страховки, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, обеспечения сохранения низкого уровня дефектов. Неизбежные затраты могут включать затраты на:

функционирование и аудит системы качества;

обслуживание и калибровку испытательного оборудования;

оценку поставщиков;

обучение вопросам качества;

минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы, однако надежда на то, что они могут быть сведены к нулю – заблуждение. К нулю можно свести только одну составляющую затрат – затраты на несоответствие, или внутренние и внешние потери.

Затраты на качество Общие затраты на качество

Сумма всех затрат на качество составляет общие затраты на качество. Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества представлена на рис. 5.2.4.1.

Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потери (внешние и внутренние). С изменением достигнутого уровня качества изменяются и величины составляющих затрат и соответственно их сумма – общие затраты на качество.

Снижение общих затрат

Из рис. 5.2.4.1 видно, что достигаемый уровень качества изменяется в интервале «много дефектов – нет дефектов» (совершенство). Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки в основном потому, что высоки затраты на устранение дефектов и контроля. Затраты на предупредительные мероприятия очень малы.

Если двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий; затраты на них растут. Потери (затраты на дефекты) снижаются как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат, общие затраты на качество снижаются.

Вместе с тем, рис. 5.2.4.1 демонстрирует некоторую идеализированную динамику затрат и результатов. На практике следует иметь в виду, что экономическое равновесие (см. рис.) изменчиво во времени и зависит от рода затратных факторов (новые разработки и др.). Соответственно, трудно (и неверно) полагать, что стремление к ситуации «нет дефектов» (совершенство) может оказаться экономически нецелесообразным.

Исследования, выполненные авторами на строительных объектах Москвы (жилищно-гражданское строительство) и объектах нефтегазового строительства, позволили определить применительно к отечественным условиям диапазон цены качества: для 50% организаций-респондентов – 10 – 24% оборота; для 7% – до 10% оборота; для 18% - 25-35% оборота.

На этой основе реализуется Программа качества, которая дает, по зарубежным источникам, эффект, показанный на рис. 5.2.4.2. Наряду с общим снижением затрат изменяется их структура – доля предупредительных затрат увеличивается, а всех других снижается.

Типичная структура затрат на качество в области машиностроения приведена на рис. 5.2.4.3.

Предположим, что указанные затраты на качество составляют 10% от оборота, что за счет увеличения объема предупредительных мероприятий, и следовательно, увеличения предупредительных затрат удалось снизить общие затраты на качество на 6% от оборота. В результате общие затраты на качество составили 60% от их начальной величины:

Соответственно по отношению к первоначальным общим затратам на качество, новое их распределение выглядит следующим образом:

По данным Института обеспечения качества в Великобритании (Institute of Quality Assurance).

Таким образом, важнейшим объектом анализа в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж .